继2024年出现第一家破产的CRO与暴雷的CRO之后,近来更有愈演愈烈之势。

CRO公司翰博瑞强、方腾医药的欠薪、吉凯基因实控人被限高、诺思格与钟大放的对簿公堂等等风波,在2025年持续发酵。

这个曾经是创新药时代“最稳妥”的卖水人生意,却成为风“暴”中心。

国内创新药进入"去泡沫化"阶段,CRO不得不开始面对临床试验项目数量减少、议价能力下降等现实问题,整个行业真切地面临着前所未有的经营压力。

项目锐减、价格战打响、现金流吃紧,尤其是中小CRO,面临着腹背受敌的“围困”:上有头部企业下沉压价,下有灵活小体量竞争者左右夹击,而自身则因过往扩张遗留大量包袱,深陷经营泥沼难以自拔。

一场由行业周期波动引发的“经营困局”正在上演,也迫使这个曾被视为“躺赚”的“卖水人”,开始重新思考自身模式的可持续性。

从风口到风“暴”:CRO为什么失速?

十年前,“CRO是创新药产业链最稳定的生意”这一观点风靡。

2015年“7·22事件”发生后,临床研究开始被重视。资本涌入行业,行业膨胀扩张,也为这个行业其后的发展埋下了“种子”。

快速发展的同时也给行业带来了无序扩张的隐患。为什么说是无序?首先体现在业务扩张的无序上。“项目多的时候,看到单子就不想放过,全都签下来,再扩大团队。”曾有CRO从业者表示。

业务扩张也一时间催生了大规模、突发性的临床工作人员需求,造成了人才的紧缺,这也就带来了招聘的无序。

自2017年一致性评价开始,临床试验相关的人力需求迅速增加,专业人员的供给也出现短缺,“‘揠苗助长’式的人才乱象也随之发生。很多仅有一年经验的CRA(临床监查人员)跳到下一公司就升到了APM。”一位创新药企CMO这样说道。

曾有翰博瑞强的员工回忆,在接到一个来自国企的大订单后的那几年,公司一直招兵买马,就连以前离职的老员工也被召回,员工一度扩充到了560多人。但是到了今年1月,仅剩不足200人。

站在风口上,猪都会飞。

在行业向好的那几年,资本涌入创新药赛道,项目井喷式增长,CRO订单不断,只需要有足够的人来堆项目,便可获得不菲的营收与利润回报。

危机总是隐藏在繁荣背后。进入2023年,宏观环境的剧变、资本市场退潮、医保控费政策常态化,以及地缘政治带来的海外项目波动,共同引发了CRO行业的整体回落。

根据CDE数据,2023年中国临床试验登记总量首次突破4000项,2024年延续了这一趋势,2024年披露的药物临床试验数量超过4800个,但国内临床试验结构分化明显,2024年登记的4300项临床试验中,临床Ⅰ期占比超40%,Ⅲ期仅占4.9%。有分析认为,早期试验占比高意味着短期收益有限,这也是为什么临床试验数量的增长并未直接转化为临床CRO企业的收益。

E药经理人高级研究员储雷分析到,一级市场的持续寒冷,导致Biotech没钱开新试验,Pharma都在自己做临床,声称“CXO-free”,这些对于CXO的临床试验业务来说,可能不太好过。

市场由热转冷,订单缩减,客单价下降,签单周期被拉长、回款周期更不确定……头部CRO在这样的背景下纷纷开始“下沉”市场,低价抢单、承接中小项目成为其自保选择。于是,市场陷入新一轮“价格战”——这是过去几年未曾出现的现象。

最先被价格战冲垮的,是腰部与尾部的中小CRO。去年6月时,“小而美CRO”美迪西,针对上交所2023年年报问询函的回复揭开了“CRO杀价”残酷现实。作为科创板首家CRO企业,美迪西遭遇了上市以来的首个年度亏损,造成其困局的原因包括生物医药行业投融资热度下降、行业竞争压力加剧以及部分研发服务订单延迟执行等,而最为棘手当属“行业价格战”,纵使躬身入局,不得不降价抢单,仍然未能避免整体业绩下滑的命运。

的确,与头部企业相比,中小CRO在项目获取能力、客户稳定性、BD资源、人员组织等方面天然弱势,更难抵御周期冲击。

原本在上行周期建立起来的成本结构,变成了难以压缩的负担。许多中型CRO在2018~2021年期间快速扩张,开设多个分部、海外办公室,大量招募人员。更有如翰博瑞强,花费千万元买地建厂,给自己资金链断链“埋雷”。

2023年,行业忽地入冬,让扩张步子迈得太快、投入太多的翰博瑞强无法应对,员工工资发不出来,继续建园区还要贷款。收入减少、回款周期不断变长也让公司资金链一点点断掉。

“裁员太晚,账款太长,项目太少”成为不少CRO公司的共同困境。有公司项目外包转不出去,BD也抓瞎:药企方的项目早已暂停或者预算腰斩,即便签单也要压到最低报价,几乎没有利润空间。

2024年至2025年间,多家中小CRO因经营压力被曝拖欠CRA、PM员工薪资,法院介入后启动财产查封;还有企业实控人被列入“限制高消费”名单。部分CRO在扩张高峰期引入A轮或B轮资本,如今项目断流估值下滑,引发控制权纠纷与民事诉讼,监管层亦已介入部分审计与治理结构调查……

卖水人的迷失与重建

CRO的商业模式依赖“人+项目”:即人力资源密集型+项目带动营收。

在行业上升期,新开临床试验项目的增长,让CRO的订单量足以覆盖新增人员和运营支出,但这并非健康的利润模式。一旦订单停滞,便迅速陷入“人工成本吃掉毛利”的死循环。

但行业的供求关系在扩张中发生了转变。2018-2023年,国内CRO企业数量增长超200%,头部企业产能的年扩张速度约30%,远超行业15%的需求增速,这也导致项目的议价权出现向药企倾斜的趋势。

同质化竞争则是另一层导火索:中小型CRO集中于低门槛服务(如BE试验、化学合成),缺乏差异化能力。这也难免造成在行业需求收缩时,成为首当其冲被洗牌的对象。

以前在风口随便一家CRO都能“躺赚”,现在大药企“CXO-free”,中小药企研发预算缩减,僧多肉少时,也是到了真正考验CRO公司实力与商业模式的时候。

即使如临床CRO一哥泰格医药也在年报中透露出“2024年,国内生物医药行业却遭遇了前所未有的融资寒冬。依赖外部资金的初创型药企和生物科技公司面临巨大的现金流压力,这直接导致了与泰格医药合作的订单被大量取消或延期。”

这也就不难理解为什么过去两年CRO公司几乎都在做一件事:降本增效。砍冗余、调结构、人均产出最大化。

裁员、降薪、关停业务线成了“标配操作”,灵活用工与兼职制度也一度被引入,更有一些CRO公司干脆横跳到注册事务、市场准入等方向,只是换了新赛道,发现竞争依旧激烈。

整个行业中,陷入“经营困局旋涡”之中的CRO不在少数,他们也普遍有着相似的“画像”:高比例营收来自个别大客户,一旦客户减项或付款延迟即面临致命打击;账期普遍偏长,现金流压力巨大,回款不及时极易导致运营链断裂;以低报价抢单忽视质量;项目运营冗余严重,流程繁复、人均产出低,组织内耗重。

已经走到了下行周期的最低点吗?可能并没有。

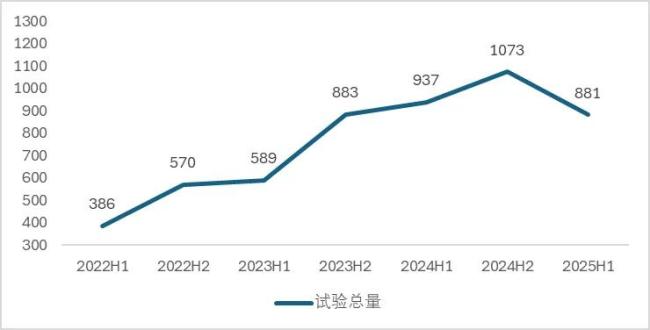

据智慧芽数据统计,2025年上半年(截至6月24日),新开始招募的临床试验数量不增反降,同比下降5.98%,环比降幅达到17.89%。换言之,在临床试验总量尚处于上升阶段的时期,临床CRO已经承压,当新开临床试验数量持续减少,内卷或更加严重。

有分析机构对2025年的CRO行业做出六大预测。首当其冲的第一点,便是行业洗牌加速,集中度提升。

集中度提升体现在两个方面,行业前五的头部企业集中度将从2023年的45%提升至60%以上。其二是中小CRO出清,缺乏技术壁垒的企业将被淘汰,这轮出清或许会让行业内企业数量减少30%。

国盛证券分析同样认为,行业仍处于去产能的艰难阶段,基本面尚未出现明显好转,但科创板第五套标准上市政策所带来的需求端逻辑变化预期,已足以引发市场对CRO行业未来发展的重新审视。再叠加国务院常务会议审议通过《全链条支持创新药发展实施方案》的逐步落地,中国创新药license-out持续拓展,具备全球服务能力的CRO在激烈的竞争态势下具有明显优势。

“卖水人也会渴”不是个冷笑话,而是现在CRO行业不得不直面的现实。宏观环境虽有回暖,但并不能救活所有人。在感受到“春江水暖”之前,更值得反思的是,在曾经的上升期是否构建了能抵御下行周期的底层能力。

对于仍在场的CRO,活下来只是第一步,更关键的是能否“重新长出肌肉”,用精细化管理、差异化服务和可持续商业逻辑走出下一个周期。这才是CRO在废墟里重建的起点。

(责任编辑:zx0600)

2025-06-25

2025-06-25