跨境支付与稳定币概念的火爆,为筹划赴港上市的拉卡拉(300773.SZ)股价注入无限想象力,短短两个月翻番,而今又在股东接踵而至的高位减持下迅速退潮,近两日“跳水”连跌15%。

拉卡拉股价日K线图

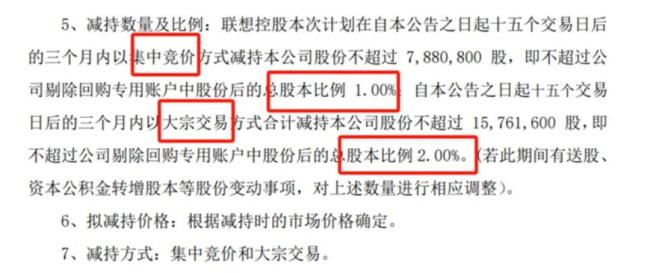

7月2日晚间,拉卡拉再发减持公告,大股东联想控股(03396.HK)拟总计减持3%,计划在2025年7月23日至2025年10月22日期间通过集中竞价方式减持不超过788万股,即不超1%;同时计划通过大宗交易方式合计减持不超过1576万股,即不超2%。

这已是拉卡拉自5月三股东孙浩然(创始人孙陶然之弟)宣布清仓全部2.45%股份以来,遭遇的第二桩重要减持。昨日开盘,拉卡拉股价延续跌势,在前日重挫8.1%的基础上继续下探,收盘下跌6.08%。

在稳定币利好跨境支付业务、港股IPO推动国际化扩张的宏大预期前,拉卡拉股东们的身体颇为“诚实”,深层原因在于其基本面:公司业绩波动加剧、增长持续性存疑,天花板逐渐清晰,且尚未找到强劲的增长引擎,而其滚动市盈率已经接近100倍。

股东们选择高点“落袋为安”,其态度本身已经不言自明。

创始人之弟清仓联想减持3%

2005年1月6日,北京拉卡啦信息咨询有限公司在北京市海淀区注册成立,出资人有三个:孙陶然、雷军、联想控股旗下的有道创投(后更名为君联创投),三者分别出资50万、25万、25万,总计100万元美元。

雷军2021年就已消失在十大股东之列,获利约2亿元,联想控股、孙陶然在几番减持之下分别持股26.54%、7.01%(2025年Q1),孙陶然之弟孙浩然持股2.45%。

如今,这一批核心股东正加速离场。今年5月底,拉卡拉发布公告,股东孙浩然计划在2025年6月12日至2025年9月11日期间,通过集中竞价和大宗交易方式减持不超过1927.09万股,占剔除回购股份后公司总股本的2.45%,原因系个人资金需求。

孙浩然很早就参与了拉卡拉的业务,根据公司《股权出资转让协议》,2006年9月,拉卡拉的分公司汇积天下进行第一次股权转让时,孙浩然已经是受让方之一。2022年至2024年,他多次减持和回购拉卡拉股票,但减持数量不大。

7月2日,联想控股亦披露减持计划,拟在2025年7月23日至2025年10月22日期间减持,持股比例由26.54%降至23.54%,这是联想第三次减持拉卡拉。

图源:公司公告

由于正值拉卡拉筹划递表港交所之际,市场有声音将本次减持解读为“被迫减持以符合香港联交所规定”,但实际上,二者并没有太大关联,港股上市规则要求公众持股比例至少为25%,但拉卡拉实控人及其一致行动人的持股比例一直在规定界限内。

真正的挑战在于,港股投资者一直以来对盈利能力和成长性要求更高,股东持续抛压和自身踌躇不前的业绩表现,将是其国际化征途的另一大难题。

业绩疲态显露,百倍估值港股接盘?

由于拉卡拉直到2015年才扭亏为盈,长达十年的盈利周期让联想控股的投资成本骤增,上市以来,拉卡拉以多种手段进行回馈“反哺”:

2020年4月,联想控股出售旗下孙公司给拉卡拉:联想控股间接拥有的附属公司“考拉金科”拟以19.09亿元出售“广州众赢维融”100%股权,买方为拉卡拉;联想控股与“深圳众赢科技”其他股东一同拟将深圳众赢科技100%股权以2.07亿元出售,买方为拉卡拉。

2021年8月17日,拉卡拉以自有资金5000万购买北京中北联100%股权,交易对手为上市公司的股东联想控股和董事长孙陶然,并购溢价1.47倍。

图源同花顺

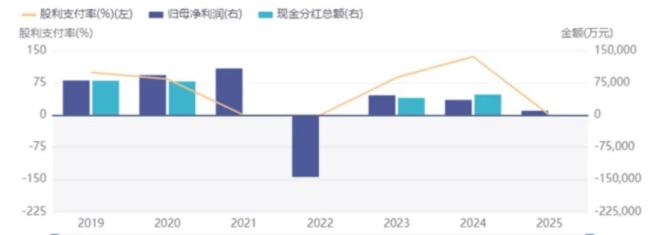

此外还有饱受争议的“流血式”分红:2019上市首年共计8.1亿元净利润,拉卡拉分红8亿元;次年分红7.7亿元,联想控股两年分得4.5亿元。

2019年、2020年、2023年、2024年拉卡拉股利支付率分别达到99.22%、83.78%、87.40%和136%,加之2022年巨亏14亿元,拉卡拉上市6年几乎将利润全部分光。

图源同花顺

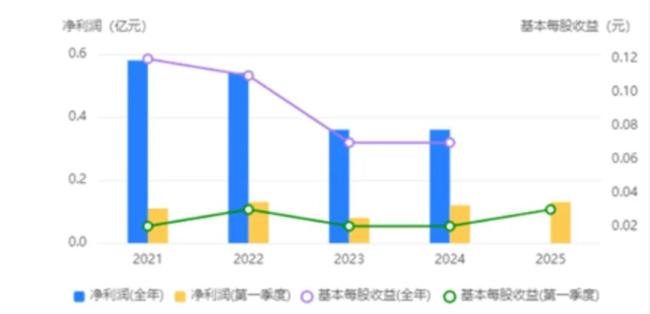

而拉卡拉的盈利模式一直依赖高分润维持B端收单的市占率,话语权并不强,近年天花板明显。交易规模方面,2024年拉卡拉全年支付交易金额较2023年有所下滑,全年支付交易金额4.22万亿元,其中银行卡交易金额2.86万亿元,扫码交易金额1.36万亿元。这源自硬件销售和科技服务收入的直接减少,以及数字支付这一核心业务的增长动能明显不足,其中银行卡交易金额2.86万亿元,受行业整体承压影响,银行卡交易金额同比减少13.62%。

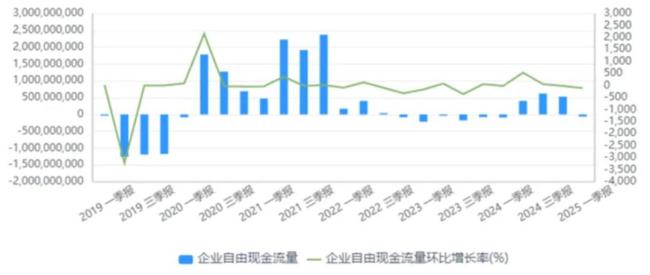

同时,处置参股金融机构股权形成公允价值变动损失,造成拉卡拉盈利能力进一步下滑,现金流表现也远不及上市之初。

图源同花顺

另一方面,二级市场热炒的稳定币与跨境支付,的确给将拉卡拉带来新的增长空间,但难当大任。尤其银行吃掉了“手续费高、大额支付”的蛋糕,欧美用户习惯于使用信用卡支付,拉卡拉则更多存在于高频次的中小额支付场景,增长虽快但利润微薄,带来业绩贡献是有限的。

据拉卡拉2024年年报,公司的跨境支付和外卡受理商户规模分别同比增长80%和200%。而公司的跨境支付交易金额492亿元,同比增长14%。相比2024年公司4.22万亿元的全部支付交易金额,跨境支付交易金额占比为1.16%。

参考连连国际亚马逊收款0.4%费率封顶等进行估算,没有披露跨境支付的交易手续费率的拉卡拉跨境支付业务营收为1.96亿左右,考虑优惠活动费率可能更低。

更何况支撑跨境支付业务的“护城河”是牌照,与已经在香港拿到先发优势的连连支付等跨境巨头相比,这已经是拉卡拉最大的软肋,难以支撑对其概念炒作的高估值预期。

从“稳定币”概念到正式业务落地、再到产生实际收益,拉卡拉显然还有很长的一段路要走。如此种种,精明的股东们高位撤退,自然是洞若观火,心照不宣。

(责任编辑:zx0600)

2025-07-04

2025-07-04