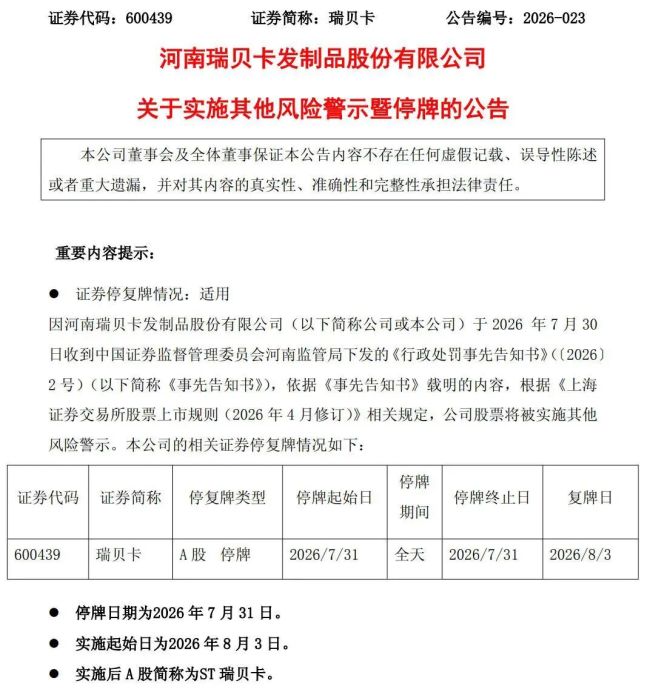

个人跨境收益告别征管宽松,追溯补税覆盖炒港美股散户。

今年3月份以来,“境外投资收益补缴20%个人所得税”的话题持续占据热搜榜,社交平台上涌现大量投资者晒出税务部门催缴通知,不少人已在6月底前按要求完成税款及滞纳金补缴。

这场征税风暴引发市场三连问,境外投资收益纳税是否有法律依据?为何选择此时重拳出击?“补缴”背后传递出哪些信号?

对此,业内人士认为,此次追溯征税具有双重意图,从税收监管维度看,意味着我国对跨境资本收益的征管正式迈入“数据穿透”阶段,通过金税四期系统与CRS交换机制,实现跨境资金流的精准监控;从宏观调控视角分析,则释放出遏制非理性资本外流、构建海外资金回流通道的明确信号,为境内资本市场引入长期活水。

“20%个税”有法可依

境外投资税收并非“横空出世”,其法律依据早已明确。

根据《中华人民共和国个人所得税法》,居民个人从境内外取得的所得均需缴纳个人所得税,利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的税率为20%。也就是说,中国居民通过境外投资获得的股息、红利都需按规定缴纳20%的个人所得税。

不过,根据目前执行情况来看,纳税人如何申报纳税存在一定的争议。据12366税务服务平台回应,当前对个人境外投资收益主要按“财产转让所得”项目征税,采用“单次交易计税”模式,即每完成一笔境外证券交易,若产生盈利则需缴纳20%个人所得税,亏损则不计入税基。

但根据已办理补税的投资者反馈,实际申报中存在“年度盈亏互抵”的弹性操作空间,但跨年度盈亏不能互抵。12366官方也表示,境外投资税款实行个人自查申报,具体补缴方式还需向所在地区税务局咨询。

中央财经大学国际税收研究中心执行主任何杨指出,考虑到股票交易有盈有亏,按纳税年度盈亏互抵后缴税可能更为合理,其他国家和地区通常也是按年计税。目前,对于境外的股票交易,我国税务部门在征管操作中,允许纳税人按照纳税年度盈亏相抵。

值得注意的是,税务稽查追缴过程中,由于国内境外投资者以散户居多,存在账户分散、数据繁杂、申报难度大等问题,一些人也表示自己并未收到税务部门通知。

对此,经济学家余丰慧认为,税务稽查倒查通常优先针对高净值人群,因其资产规模大、涉税金额高。待建立有效案例和操作流程后,税务机关可能会逐步扩大检查范围至小额散户。

追溯力度为何加大?

尽管《中华人民共和国个人所得税法》早已明确境外所得的纳税义务,但从以往来看,针对居民个人境外投资的税收征管长期处于“弱执行”状态,为何今年税务部门突然加大稽查力度?

对此,余丰慧表示,过去较少听说有境外投资者缴税,主要是因为早期税收监管环境相对宽松,以及缺乏有效的信息交换机制。

不过,随着CRS(国际间金融账户涉税信息自动交换制度)和金税四期全面铺开,中国税务监管体系加速与国际接轨,能更精准地追踪境外收入。

吉林财经大学税务学院院长张巍介绍,CRS目前与100多个国家和地区实现金融账户信息的自动交换,利用CRS可获取居民个人境外金融账户相关数据,通过与个人所得税申报数据比对,税务部门可精准有效发现少报境外收入的行为。

2025年,CRS监管体系进行再升级,覆盖范围扩展至150余个司法管辖区。

余丰慧还指出,除了技术需要迭代升级之外,加大稽查力度的原因还在于近年来,越来越多的中国居民参与了境外投资,但相应的税收征管措施未能跟上,导致大量境外所得未被正确申报和缴税。

基于此背景,税务部门开始加大了对个人境外所得纳税相关事宜的通知力度,其目的在于强化税收征管的规范性,保障境外所得能够依法依规进行申报和纳税。

余丰慧认为,这次税务部门要求境外投资者自查缴税,释放出了加强对境外所得税管理的明确信号。表明政府致力于完善税收制度,减少税收漏洞,确保所有纳税人公平承担纳税义务。

利于资金回流A股

对于A股市场而言,税收政策趋严对境外投资者的影响可能引发一系列连锁反应。业内人士认为,追溯补缴目的并非单纯地增加税收收入,而是从宏观层面引导资金流向,鼓励投资者将资金留在内地市场,支持A股的稳定发展。

当境外投资面临更严格的税收监管时,部分原本流向港股、美股等境外市场的资金,出于税务成本增加、投资收益缩水的考量,极有可能重新审视投资布局,进而选择回流国内。这种资金的回流,如同为A股市场注入一股新鲜的“活水”,提升市场的活跃度,为A股的上涨提供有力的资金支撑。

“若境外投资者调整投资组合,可能会暂时影响某些外资偏好股的表现。总体来看,这种影响将是短期的,长期而言,健全的税收体系有利于吸引高质量外资,促进A股市场的健康发展。”余丰慧说。

此外,健全的税收体系还能够促进A股市场的公平竞争环境的形成。过去,由于税收政策的差异,部分投资者可能会通过境外投资来规避税收,这在一定程度上破坏了市场的公平性。

而随着税收政策趋严后,所有投资者都将在相同的税收框架下进行投资,市场的公平性将得到显著提升。这将有助于激发市场的内在活力,促进A股市场的长期健康发展。

境外投资仍可“合规避税”

在税收政策持续趋严的大环境下,境外的投资热度却并未明显降温。

部分热衷于投资港美股的投资者坦言,即便要缴纳20%的个人所得税,他们仍会继续投资。

与此同时,一些境外投资者已开始谋划调整投资渠道,力求在合规的框架内实现合理节税。

某知名券商公司的员工透露,目前合规避税的方式主要有两种。一是选择通过国内券商提供的港股通账户投资港股市场的主要标的,转让差价所得暂免个人所得税至2027年12月31日。

二是,可以在A股市场购买跨境ETF。比如纳斯达克100ETF、标普500ETF等,这些都是在境内交易所上市的基金,投资收益按照境内基金的税收政策执行,目前暂免个人所得税。这意味着投资者可以在不承担额外税收负担的情况下,参与到美股及全球市场的投资中。

此外,余丰慧还建议,投资者也可能通过增加非金融资产配置比例,如房地产、艺术品等,来分散风险和优化税务负担。

他还表示,对于投资者而言,需要增强纳税意识,合理规划投资,以适应新的税收环境。

(责任编辑:zx0600)

2025-07-17

2025-07-17