文|罗曾于琪

距离向港交所递交招股书尚不足一月,用友网络科技股份有限公司(以下简称“用友网络”,600588.SH)再度披露最新半年度业绩预告,然而,其亏损“魔咒”仍未打破。

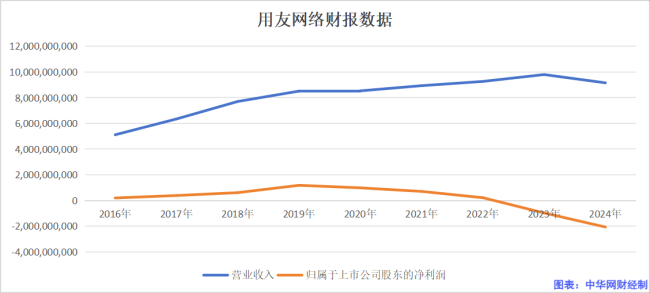

从业绩数据来看,用友网络的净利润呈逐年下滑态势,且已连续两年陷入亏损。其中,2023年亏损9.67亿元,2024年亏损进一步扩大至20.61亿元。而在此次半年度业绩预告中,用友网络预计2025年上半年净亏损区间为8.75亿元至9.75亿元。

与此同时,自2024年1月以来,用友网络的管理团队历经多次调整。根据此前公告,公司总裁一职从创始人王文京手中移交后,先后由陈强兵、黄陈宏接任,最终又重回王文京执掌。

就在外界对这一老牌国产软件龙头企业的现状倍感疑惑之际,身处业绩亏损、高管震荡的用友网络,却毅然启动了赴港IPO计划。

转型背后:业绩亏损,增长失速

用友网络创立于1988年,曾占据中国ERP市场半壁江山,此前超过60%的中国500强企业是用友网络的客户,令其一度成为业内翘楚。于是在2001年,用友网络在上海证券交易所A股上市。

但随着中国数字化转型浪潮的爆发,让彼时居于头部地位的用友网络不得不思考今后的道路。2015年,公司名称从“用友软件股份有限公司”变更为“用友网络科技股份有限公司”。这即是用友网络同管理软件产品时代告别,向云服务方向转型的标志。

这场转型给公司业务结构带来了深刻变革:云服务收入占比从2016年的2.29%飙升至2024年的77.2%,YonBIP、YonSuite、U9cloud等云产品矩阵成为核心营收来源。

“云服务收入占总收入的百分比增加,主要由于我们转向推广新一代云服务,尤其是我们的用友BIP产品系列。”用友网络表示。

但与之相伴的是业绩的持续滑坡:2020年-2024年,这五年间公司的营收先升后降,2020-2023年营收均保持增长状态,但2024年同比下滑6.57%至91.53亿元。归母净利润直接五连降,2020年这一数据为9.89亿元,而“两级反转”仅需4年,2023年用友网络亏损9.67亿元,2024年一度扩大亏损达20.61亿元。

与营收和归母净利润的“过山车”不同,用友网络的毛利率持续走低。财报数据显示,2019年-2024年,其毛利率从65.42%逐步下降至47.54%,到今年一季度跌至39.06%。

对于业绩亏损,用友网络在招股书中表示主要受四点影响:招揽顶级客户及与其合作的客户,未实现利益;核心产品的成熟度直接影响营收及利润率表现;研发计划的大量前期投资;销售成本及运营开支增加。

值得注意的是,云服务这一新增长曲线也已出现失速的情况。招股书显示,云服务2024年的营收同比下滑了约3.4%,毛利率从2022年的54.8%逐年递降至2024年的45%。至于其核心原因,江瀚指出,除外部竞争加剧的因素外,内部管理效率低下、产品创新不足或未能准确把握市场需求变化等都是可能导致业绩下滑的关键因素。

针对何时能实现扭亏、是否会调整产品策略或业务重心等问题,中华网财经向用友网络发去邮件进行了解,但截至发稿暂未收到回复。

高投低产:成本燃烧,难以持续

越转型越“不挣钱”的背后,用友网络有着与业内大部分公司如出一辙的原因——高成本。

用友网络在2024年财报中对亏损作出解释时,第一条便提及“研发投入形成的资本化无形资产摊销金额较上年增长了30036万元”。招股书显示,2022年-2024年,用友网络研发成本分别为17.54亿元、21.06亿元和21.22亿元,占同期收入的19.7%、22.3%、24.1%。

值得一提的是,用友网络在招股书中再次提及,尽管大量研发投入为产品创新、持续增长及长期竞争力奠定了基础,但尚未带来与研发投资相当的收入增长,并导致公司于往绩记录期间出现亏损。

同时,用友网络的销售费用仍保持高位。招股书显示,2022年-2024年,分别产生22.35亿元、27.43亿元及26.22亿元的销售费用,分别占同期总收入的25.1%、29.0%及29.7%。特别是,2022年和2023年销售费用的增长率远高于同期营收的增长率。

2024年如此之高的投入,但核心业务云服务收入却反而下滑3.4%。对于用友网络的“高投入低产出”,盘古智库高级研究员江瀚表示,这种模式在行业中确实存在较大的风险,并且长期来看难以持续。这可能反映出公司在市场定位、产品竞争力或是营销策略上存在问题。

客户结构变化加剧业绩压力同时,也从侧面证实了上述观点。在大客、中客、小微企业客户三大客群上,用友网络在2023年分别实现了4.3%、21.4%和17.7%的同比增速;而2024年,其大客和中客的收入分别同比下降10%、9.7%,仅有小微企业客户营收同比增长了19.7%,但该部分占比较低,难以支撑总体业绩。

此外,中华网财经注意到,用友网络在2023年和2024年的年报中,关于员工薪酬对亏损影响的解释呈现出明显差异,其控制成本的策略不言而喻。

2023年年报提及:“报告期末,公司人员规模相较2022年末保持基本稳定,但年平均人数较2022年增加了1896人,导致工资薪酬同比增加较多。”

而在2024年年报中,公司则称:“报告期末,公司员工数量相较2023年末减少3666人,离职人员经济补偿金相应增加14230万元”。

赴港IPO:高层震荡,决策存疑

去年至今,用友网络的人事调整也吸引了诸多市场目光。2024年,用友网络元老级人物陈强兵从创始人王文京手中接过总裁职位;2025年1月,陈强兵因工作调整原因申请辞去总裁职务,有着海外工作背景的黄陈宏空降;3个月后,黄陈宏火速卸任,王文京随即重新执掌总裁之职。值得一提的是,王文京回归之际,陈强兵卸任董事一职,其席位由黄陈宏接任。

而对于正处于转型期的科技企业而言、频繁的管理层变动或会对其战略连贯性造成影响。江瀚对中华网财经表示,首先新任领导层需要时间了解公司现状并制定新的发展方向,其次,频繁的人事调整也可能导致员工士气低落,影响团队稳定性和执行力。江瀚进一步指出,如何在短期内稳定队伍、明确战略方向成为摆在王文京面前的重要课题。

那么在此背景下,用友网络宣称“为推进全球化2.0战略、加强境外资本对接”启动赴港IPO,这一决策引发市场质疑:此次上市究竟是为缓解资金链紧张,还是真能支撑全球化布局?

中华网财经就此邮件联系了用友网络方面进行了解,不过截至发稿,暂未收到回复。

江瀚对此指出,虽然公司声称此举是为了进一步推进其全球化战略,但从实际情况来看,此时选择IPO更可能是为了缓解资金链压力。考虑到近年来公司的财务状况不佳,以及不断扩大的亏损情况,通过上市筹集资金来改善现金流状况显得尤为迫切。

“目前用友海外市场收入体量小、占比低,在自身业绩不佳的情况下推进全球化,资源投入与整合能力面临挑战。从财务数据看,其流动负债增加,经营现金流净流出,资金缺口明显,港股上市融资可补充流动性,为业务发展输血。”知名战略定位专家、福建华策品牌定位咨询创始人詹军豪对中华网财经补充表示。

不过,上述分析种种仍为市场猜测,而真正的答案或许应取决于港股投资者对这家老牌企业转型逻辑的认可度。

(责任编辑:zx0280)

2025-07-24

2025-07-24