2025年上半年,哪些企业表现较好,哪些赛道继续承压?

六大赛道半年度营收、归母净利润分析

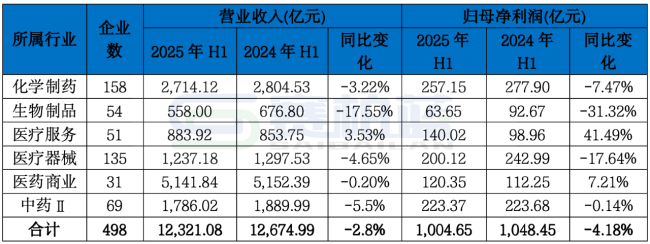

2025年上半年,A股医药行业498家上市公司合计实现营收12,321亿元,同比下降2.79%;实现归母净利润1074亿元,同比下降4.18%,与2024年全年的业绩变化趋势类似。

关注赛柏蓝,主页对话框回复「498」,获取2025年H1药企营收、净利润名单

分赛道来看:

化学制药行业上市公司158家,营收下降3.22%至2,714亿元,归属母公司净利润257亿元,同比下降7.47%;

生物制品行业上市公司54家,营收558亿元,同比下滑近18%,归属母公司净利润64亿元,同比大幅下滑31.32%,是降幅最大的赛道;

医疗服务行业上市公司51家,营收约为880亿元,同比增长3.53%,归属母公司净利润140亿元,同比大幅增长41.49%,是增幅最大的赛道;

医疗器械行业上市公司135家,营收接近1200亿元,同比下降4.65%,归属母公司净利润200亿元,同比下滑17.64%,降幅仅次于生物制品;

医疗商业上市公司31家,营收超过5100亿元,同比微降0.2%,归属母公司净利润120亿元,同比微增7.21%。

中药行业上市公司69家,营收超过1780亿元,同比下滑超过5%,归属母公司净利润223亿元,与去年同期持平。

注:数据来源于巨潮资讯。

细分赛道营收TOP10企业分析

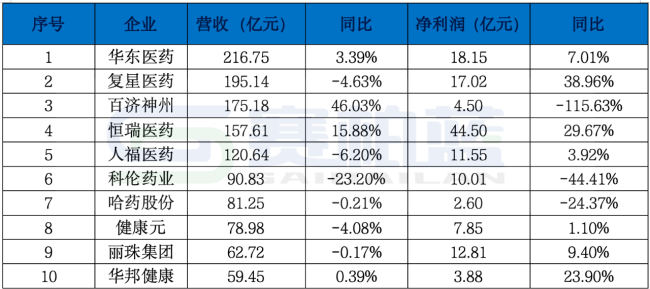

化学制药行业

代表性企业表现如下:

华东医药以216.75亿元营收领跑行业,同比增长3.39%,延续稳健增长态势;实现归母净利润18.15亿元,同比增长7.01%,盈利能力进一步增强。恒瑞医药作为化学制药标杆企业,2025年上半年实现营收157.61亿元,同比增长15.88%,归母净利润达44.50亿元,同比增幅达29.67%,创新产品矩阵的商业化成效持续释放。百济神州虽实现营收175.18亿元,同比增幅46.03%,但净利润由于研发投入维持高位,大幅下滑115%以上,仅有4.50亿元。复星医药年销售额超过195亿元,同比下滑4.63%,但净利润达17亿元,同比大幅增长近40%。

注:数据来源于巨潮资讯。

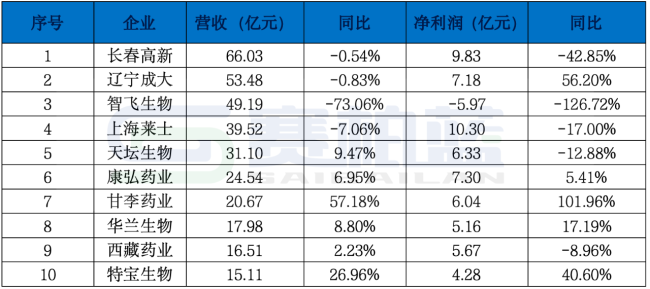

生物制品行业

生物制品行业在2024年遭遇一定挑战,2025年延续不利形势,营业收入TOP10企业分化明显,营收前三企业均有不同幅度下降,4-10位企业营收均有不同幅度增长。净利润方面,前十企业整体表现不佳,有5家企业净利润同比下降,主要受市场竞争加剧、集采政策深化及研发投入转化周期延长等因素影响。

其中,智飞生物作为2024年生物制品行业的龙头企业,2025年营收同比大幅下滑超7成,份额下滑至第三位,受民众接种意愿下降、市场需求变化等多重因素影响,面对结构性转型调整;2025年上半年排在首位的长春高新,和去年同期基本持平,上海莱士排第四位,营收接近40亿元,同比下降7%;其余前十企业均有不同幅度的增长。

在净利润增长的企业中,甘李药业同比增长1倍,净利润达6亿元,辽宁成大净利润超7亿元,同比增长超过56%。此外,特宝生物由于新品上市进入快速增长期,营收和利润均实现较大幅度增长。

注:数据来源于巨潮资讯。

医疗器械行业

2025年上半年,医疗器械行业整体营收与利润同比双双下滑,未能延续2024年增长势头。营业收入排名前十的企业入围门槛超过24亿元,企业间成长性呈现显著分化,其中保持增长与出现下滑的企业各占五家。

迈瑞医疗仍处于行业领先地位,营收规模超过167亿元,尽管同比下滑18.45%,仍远高于其他企业。联影医疗位列第二,营收突破60亿元,同比增长约2%;英科医疗排名第三,营收接近50亿元,同比增长近9%。

在归母净利润方面,八家企业实现盈利,七家企业净利润同比下滑,其中六家下滑幅度为两位数,另外,蓝帆医疗和楚天科技出现亏损。

龙头企业迈瑞医疗净利润同比下滑近33%,但仍保持在50亿元以上;鱼跃医疗净利润超过12亿元,同比增长7%;联影医疗、英科医疗和乐普医疗的半年度净利润均超过5亿元,其余企业净利润规模相对较小。三家企业保持净利润增长,其中仅英科医疗同比增长超过20%,联影医疗和鱼跃医疗两家的净利润分别有5%-8%的增长。

注:数据来源于巨潮资讯。

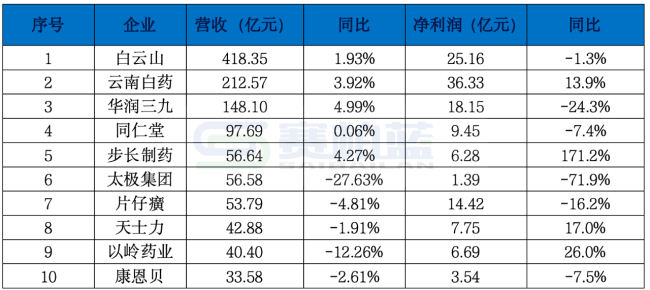

中药行业

2025年上半年,中药行业与医疗器械领域类似,整体表现呈现分化态势。营收规模超过百亿元的企业有三家:白云山、云南白药和华润三九。白云山营收规模最大,同比增长2%,其中医药商业占比较高;云南白药营收超过210亿元,同比增长近4%;华润三九营收接近150亿元,同比增长5%。

归母净利润方面,前十企业中无一家亏损,但受中药材价格波动及市场需求变化影响企业间差异显著。六家企业净利润出现下滑,其中太极集团降幅最大,同比下降近72%;华润三九下降超20%;片仔癀净利润为14.42亿元。

部分企业仍保持良好盈利态势:云南白药净利润超35亿元,同比增长近14%;步长制药增幅最高,同比增长超1.7倍,净利润突破6亿元;以岭药业和天士力在营收下滑背景下,净利润仍保持15%以上增长,盈利规模介于6–8亿元。同仁堂和康恩贝净利润则出现7%–8%的下滑。

注:数据来源于巨潮资讯。

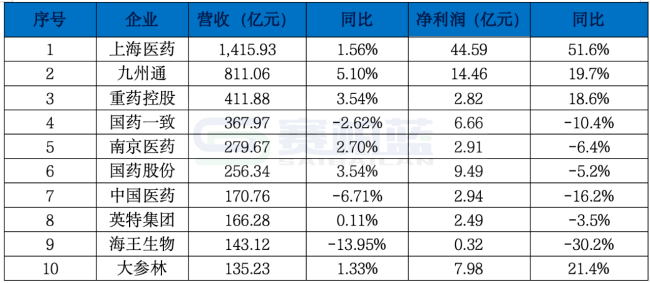

医药商业

医药商业行业头部企业营收规模显著,市场集中度较高,但企业间成长性分化明显。上海医药以超1400亿元的营收居于首位,同比增长1.56%,归母净利润大幅增长50%,盈利能力突出。九州通和重药控股分别位列第二、三位,营收均实现个位数增长,净利润增速接近20%,显著高于行业其他企业。另一方面,部分企业如国药一致、中国医药和海王生物等,出现营收与净利润双双下滑的局面。

注:数据来源于巨潮资讯。

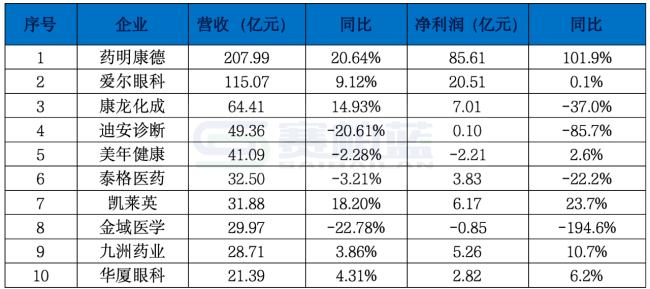

医疗服务

医疗服务行业涵盖CRO、体检、专业医疗服务等多个细分领域,2025年上半年整体呈现发展分化态势。

医疗服务行业前十企业的营收门槛超过20亿元,其中美年健康与金域医学两家企业出现净利润亏损。从细分行业看,CRO企业整体表现优于医疗诊断服务类企业。

CRO龙头企业药明康德营收与利润均实现大幅增长,营收同比增长超过20%,净利润同比增长达100%;康龙化成营收保持两位数增长,但净利润大幅下滑近40%;泰格医疗营收小幅下滑3%,利润降幅超过20%。在医疗诊断服务领域,迪安诊断与金域医学均面临营收与利润双重下滑,且幅度显著。金域医学利润同比下滑超过190%,营收下降逾20%;迪安诊断营收也下滑超过20%,利润降幅更达到85%以上。

总体而言,行业内部业绩分化明显,CRO板块相对稳健,诊断服务企业承压显著。

注:数据来源于巨潮资讯。

(责任编辑:zx0600)

2025-09-23

2025-09-23