2025年初,英伟达推出的GB200NVL72服务器,单台需使用5000多根铜缆。AI算力需求爆发,新一代AI基础设施大规模部署,数据中心正在进行一场技术革命。高频高速线缆作为连接各类计算单元的“神经网络”,正悄然成为市场新焦点。

根据LightCounting的预测,全球高速线缆市场规模将从2023年的12亿美元增长至2028年的28亿美元,未来五年内实现翻倍增长。其中高速铜缆将贡献主要增量,DAC(无源直连铜缆)、AEC(有源电缆)年复合增长率将分别达25%、45%。

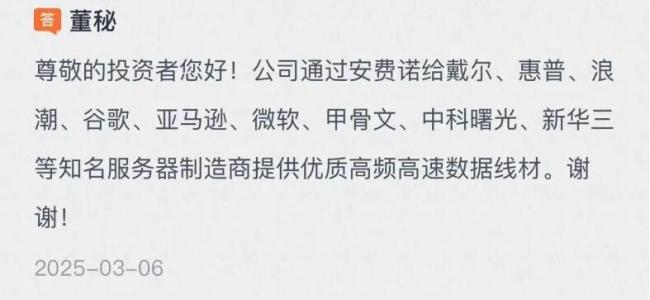

也是在年初,一家上市公司在互动易上透露,其通过全球连接器巨头安费诺,已成功进入戴尔、惠普、浪潮、谷歌、亚马逊、微软、甲骨文、中科曙光、新华三等知名服务器制造商提供优质高频高速数据线材。

(来源:市值风云APP)

自研“藕芯结构”加固护城河

这家公司就是新亚电子(605277.SH)。

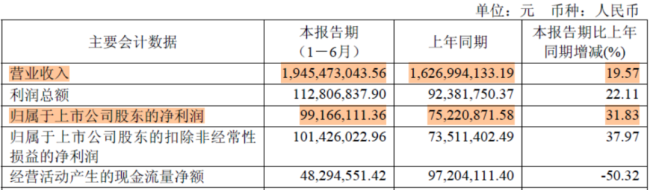

2025年上半年,新亚电子实现营业收入19.45亿元,同比增长了19.57%,实现归母净利润9,917.61万元,同比增长了31.83%。

(来源:新亚电子2025年半年报)

比起业绩,市场更关注他的技术突破。

2025年上半年,新亚电子与安费诺联合技术攻关,推出高速铜缆“藕芯结构”技术方案,通过在线缆的绝缘层上设置多通气孔道,利用信号在空气中传导最优的特点,降低绝缘体的介电常数,减少信号传输损耗,提高传输速率。

目前,这一技术已经获专利授权并在PCIe6.0和PCIe7.0产品上实现量产并交付使用,在224G/448G外部高速铜缆上仍处于推广应用阶段。

相比传统的铁氟龙发泡方案,藕芯方案的优势可以总结为五个点:

(1)信号传输:物理发泡是在FEP熔融状态下注入超临界气体(如N2或CO2),形成均匀分布、封闭的微小气泡,从而降低材料的介电系数(Dk),介电损耗因子(Df)也会随之发生变化。

(2)生产制造:铁氟龙物理发泡押出是一项需要较高技术水准的生产作业,受押出机尺寸,螺杆构造、螺杆回转数、注气压力等众多因素影响;而藕芯押出生产,只需在押出模具设计、高精密抽真空、螺杆构造、螺杆回转数等工艺上作精密设计及调整即可。

(3)产品种类:物理发泡产品受限于设备规格及操作难度,目前能量产的规格最小在30AWG;藕芯绝缘目前量产可达到42AWG,应用范围更为广泛。

(4)材料采购:目前国内生产铁氟龙物理发泡基本以美国科穆公司的FFR770(发泡料)为主,其它暂无可替代品;而藕芯材料用常规高品质FEP即可。

(5)生产设备:铁氟龙物理发泡押出依赖进口的高精度铁氟龙物理发泡押出设备,其采购单价高,交付周期较久;而藕芯押出生产设备与传统的铁氟龙押出机共用,不用额外投资。

简单说就是,藕芯结构的高速铜缆不仅性能更好,还摆脱了对国外进口铁氟龙发泡设备和进口材料的依赖。

从消费电子到AI服务器

其实,2025年半年报还有另一个信号。

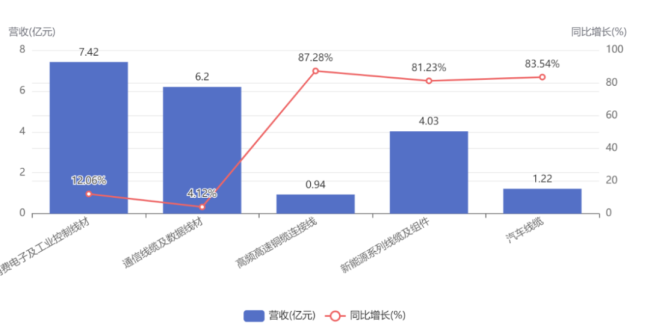

从收入结构来看,2025年上半年,消费电子及工业控制线材、通信线缆及数据线材两块业务规模大但增速低,高频高速铜缆连接线、新能源系列线缆及组件、汽车线缆三块业务,收入规模不大但增速很高,都在80%以上。

这就回到故事开头,新亚电子原本只是一家位于浙江乐清的线缆制造商,2021年登陆上交所。

在发展初期,新亚电子主要从事消费电子及工业控制线材的研发与制造,应用于家用电器、计算机、智能化办公、工业控制设备等领域,并积累了包括海尔、海信、美的、格力等国内品牌,以及大金、索尼、佳能、通用等全球品牌的客户资源。

与全球连接器巨头安费诺的深度合作,成为新亚电子的转型关键。

根据公司招股说明书,早在2016-2018年那会儿,安费诺就已成为新亚电子的前五大客户。新亚电子主要向其提供高频高速数据线材及配套的消费电子及工业控制线材,用于服务器内部系统连接,以及服务器传输弱点及信号。

这一合作关系为新亚电子打开了通向高端市场的大门。

安费诺作为全球服务器连接器领域的龙头企业,全球市场份额占比约50-60%。新亚电子作为安费诺的核心供应商,占其采购份额的60%。这种深度绑定关系使新亚电子间接进入了全球服务器市场的核心供应链。

随着通信技术的迭代升级和新能源产业的蓬勃发展,新亚电子开始向通信、新能源、汽车等领域拓展,方式主要是自研+并购。

2022年,新亚电子以自有资金5.6亿元收购了广东中德电缆有限公司(以下简称中德电缆)100%股权、苏州科宝光电科技有限公司(以下简称科宝光电)30%的股权。

中德电缆主营业务为通信电缆的研发、制造和销售,已成为华为技术、中兴通讯等国内大型通信设备商的优秀供应商;

科宝光电则主攻工控自动化电缆、汽车电缆和医疗器械电缆等领域,是松下、KUKA、YASKAWA等机器人制造商的工控自动化电缆供应商,以及西门子、联影、普爱医疗等医疗器械制造商的长期合作伙伴。

外延并购的中德电缆,配合自主研发的耐高温材料,新亚电子的光伏线缆、储能专用线缆等新能源业务也逐渐形成规模,客户覆盖正泰、隆基、阳光等客户。

而在汽车线缆领域,新亚电子已通过比亚迪、吉利、长安、通用、奇瑞、广汽、长城、本田、蔚来等多家汽车终端客户的审核流程。2025年上半年,新亚电子配合客户完成了小米YU7车辆座椅用线项目、广汽以太网车用数据线项目的认证并批量供应。

(来源:市值风云APP)

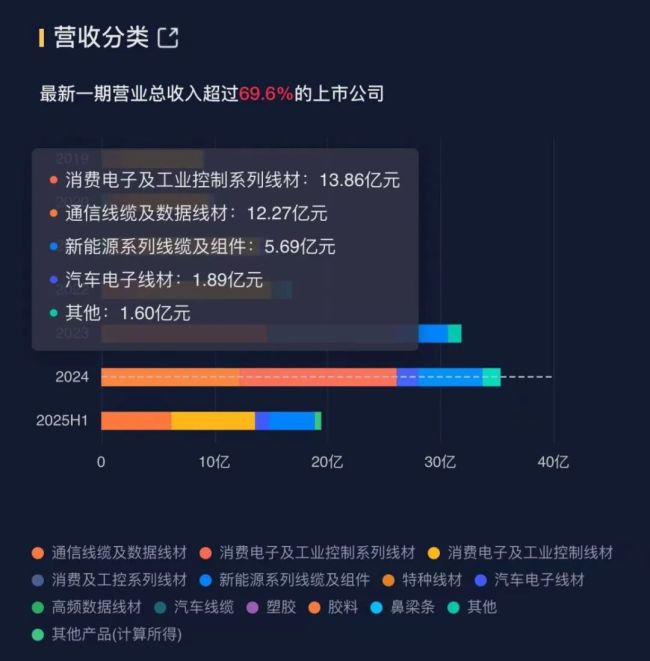

由此构成了新亚电子线缆业务的四大领域:消费电子、通信、新能源、汽车。2024年,消费电子及工业控制系列线材实现营收13.86亿元,通信线缆及数据线材实现营收12.27亿元,属于是基本盘业务。

(来源:市值风云APP)

新亚电子这些年的并购和努力也直接体现在了业绩上,营业收入从2019年的9.3亿增长至2024年的35.3亿。

盈利和债务承压

当然也不是没有隐忧,比如归母净利润从2019年的1.1亿增长至2024年的1.5亿,这期间的增长幅度明显不及营收。

(来源:市值风云APP)

还有盈利能力,近几年上游铜材价格上涨,外加下游消费电子、汽车、通信等行业价格战,新亚电子的毛利率从2019年的21.9%下滑至2024年的15.0%,差了将近7个百分点。

(来源:市值风云APP)

最后是流动性问题,截至2025年6月末,其账面现金共2.6亿元,对应的有息负债有7.5亿的短期借款、1.7亿的长期借款,压力还是很明显的。

(责任编辑:zx0600)

2025-09-28

2025-09-28