持续下行的猪价,让猪企感受到久违的凉意。

继9月呈现常态化下跌态势后,国庆节后生猪价格开启“自由落体”模式,全国均价已跌至11.20元/公斤,刷新年内新低,且已跌破多数养殖主体13—14元/公斤的成本线,行业步入残酷的成本与现金流淘汰赛。

面对盈利挑战,温氏股份、新希望等多数猪企采取“以量补价”策略,但未能抵消价格下跌带来的冲击。与此同时,政策“反内卷”导向下融资端逐渐收紧,叠加市场对四季度猪价走势的悲观预期,部分现金流吃紧的猪企或再度命悬一线。

猪价跌破成本线盈利危机卷土重来

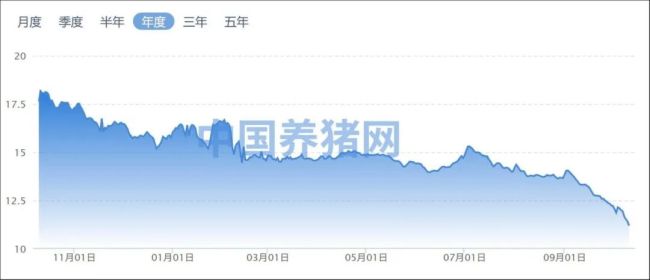

据中国养猪网,10月11日,全国生猪(外三元)均价为11.20元/公斤,猪价较昨日下跌0.22元/公斤,环比下跌15.92%,同比下跌38.36%,创下年内新低。

来源:中国养猪网

当前猪价已跌破多数养殖主体13-14元/公斤的成本线。参考头部猪企公布的成本线及全年降本目标,或已面临成本与售价倒挂的压力。

以降本优势显著的牧原股份为例,其今年制定的成本目标是全年平均12元/kg,年底计划降至11元/kg,8月的生猪养殖完全成本低于11.7元/kg。另一头部猪企温氏股份年初制定的2025年全年平均肉猪养殖综合成本奋斗目标为不超过6.5元/斤,该公司8月肉猪养殖综合成本为6.1-6.2元/斤。

猪价跌跌不休,上市猪企纷纷开启“以量补价”模式,但依旧难挽颓势。

10月10日晚间,天邦食品披露的2025年9月份商品猪销售情况简报显示,公司2025年9月份销售商品猪61.27万头(其中仔猪销售25.23万头),销售收入6.34亿元,销售均价13.69元/公斤(商品肥猪均价为12.80元/公斤),环比变动分别为15.68%、2.14%、-8.88%。

同日,大北农披露的生猪销售简报显示,2025年9月控股公司生猪销售数量为37.37万头,销售收入5.41亿元。其中销售数量环比增长6.10%,同比增长33.08%;销售收入环比增长3.64%,同比增长-6.24%;商品肥猪出栏均重128.86公斤,销售均价12.91元/公斤。

此前一天,已有多家猪企披露了2025年9月份的销售情况。

具体来看,牧原股份9月商品猪销量为557.3万头,销售收入90.66亿元,商品猪售价12.88元/公斤。环比8月的700.1万头、118.50亿元和13.51元/公斤,出现量价收入齐降。

温氏股份2025年9月销售生猪332.53万头,销售收入49.75亿元,毛猪销售均价13.18元/公斤,环比变动分别为2.45%、3.11%、-5.18%,同比变动分别为32.46%、-15.16%、-30.81%。

新希望9月销售生猪139.42万头,环比变动4.22%,同比变动16.92%;收入17.46亿元,环比变动1.39%,同比变动-23.82%;销售均价12.89元/公斤,环比变动-4.80%,同比变动-31.47%。

此外,东瑞股份、京基智农、巨星农牧等企业销量同环比亦不同程度增加。总体来看,不同猪企今年9月份销量、销售收入变化趋势各异,但销售均价同环比均进一步走低。

头部企业尚且如此,中小养殖主体的盈利困境可想而知。紫金天风期货分析指出,当前行业已进入普遍亏损阶段,养殖端持续抛售,供需过剩程度难以估量,市场对未来预期已“不抱任何希望”,行业正进入比拼成本和现金流的淘汰期。

“反内卷”传导下,融资端收紧

融资输血俨然成为猪企应对行业困境的“保命符”。不过在市场层面看来,部分猪企过度依赖外部资金维持经营的模式,与当前政策倡导的“反内卷”导向存在明显冲突。

为平衡市场供需关系,促进生猪价格平稳运行,国家实施对生猪产能的综合调控。自5月底以来,国家相关部门已四度召开产能调控座谈会,政策力度逐渐加码。

7月,农业农村部召开推动生猪产业高质量发展座谈会,会议指出要严格落实产能调控举措,合理淘汰能繁母猪,适当调减能繁母猪存栏,减少二次育肥,控制肥猪出栏体重,严控新增产能。

9月16日,发改委联合农业农村部召开生猪产能调控座谈会议,明确两大核心任务:一是要求25家头部企业在2026年1月底前合计减少能繁母猪100万头;二是推动各省同步落实能繁母猪调减。

招商证券曾分析称,生猪产业“反内卷”的核心目标在于调控母猪产能、提振猪价,具体措施包括但不限于窗口指导、联合证监会/银监会限制区域直接融资/间接融资、环保等,或根据实时调控效果层层递进。

就在今年7月28日,云南“猪王”神农集团宣布终止2.9亿元定增扩产项目。尽管该融资事项筹谋一年多、且在2025年4月24日获得上交所审核通过,但最终仍以折戟收场。

今年5月,牧原股份向香港联交所提交了上市申请,6月份获中国证监会接收,此后再未有新进展披露。值得一提的是,牧原股份自上市以来累计募资超1124亿元,可以说“养猪一哥”的每一步蜕变都离不开融资的支持。

尽管牧原股份一再强调,本次港股发行是推进全球化战略的重要一步,募集资金主要用于拓展全球商业版图及研发投入,不会用于国内新增产能建设,能否打消市场疑虑不得而知。

另一方面,猪价的持续下挫,对于一些基本面不佳的猪企而言,无异于再度迎来生死关口。

例如,刚借助上一轮猪价上涨获得喘息、历经波折找到超7亿元重整注资的天邦食品,此前曾表示年底将能繁母猪存栏从26.2万头提升至40万头。然而,经历数次延期后,公司的重整似乎变得遥遥无期。

“不得不说,公司的预重整错过了最佳的时间窗口。”面对猪价的下跌,有投资者在互动平台表达对天邦食品重整失败的担忧。

供强需弱,猪价下行或将持续

从当前数据来看,整体出栏压力不减。据Mysteel农产品团队数据,10月重点省份养殖企业计划出栏量为1339.33万头,较9月实际出栏量环比提升5.48%,各地企业出栏计划普遍增加。

部分上市猪企的出栏量还在增加。例如,牧原股份日前披露,预计2025年仔猪出栏量预计区间由“800万头-1,200万头”调整为“1,200万头-1,450万头”。

随着“双节”备货旺季结束,而冬季腌腊需求尚未启动,市场进入消费淡季。主流屠企新增订单有限,开工率预计下降,下游拿货积极性欠佳。生猪消费正迎来阶段性的惯性回落。

“压栏生猪、二次育肥猪集中出栏,叠加大型养殖企业提前减重出栏,共同导致市场阶段性供应过剩。”中国农业科学院北京畜牧兽医研究所研究员朱增勇认为,这种短期集中释放的压力,往往会导致价格出现非理性下行。

“四季度的猪价或将决定上市猪企下半年业绩表现,关键还是看产能调控落地效果。”有分析师判断,考虑到生猪价格已跌至低位,预计进一步下跌的空间有限,上涨空间则取决于产能去化,目前看产能调控是影响短中期生猪养殖产业走势的关键。

华鑫证券则表示,虽然猪价持续走低,会促使相关公司开始去产能工作,但出于整个产业链价格的传递不会马上反应,所以我们预计猪价还是会继续往下走。

正信期货近日的研究观点认为,长期来看,基于生猪基本面周期推演,2025年生猪养殖行业已进入压力期,本轮压力期持续的时间以及跌幅远未达到历史平均水平,未来道阻且长。不过,政策调控的持续性可能缩短此次压力期持续的时间,减缓猪价下跌幅度。

中期来看,正信期货认为,通过构建反映仔猪供应和需求的领先指标判断,猪价在未来三个月或继续承压。

(责任编辑:zx0600)

2025-10-13

2025-10-13