2025年A股“离婚案”再现,上市公司神州数码(000034.SZ)实控人郭为与郭郑俐因离婚涉及31.46亿元、1.16亿股股权而被视为“天价”。

“天价”离婚案新进展

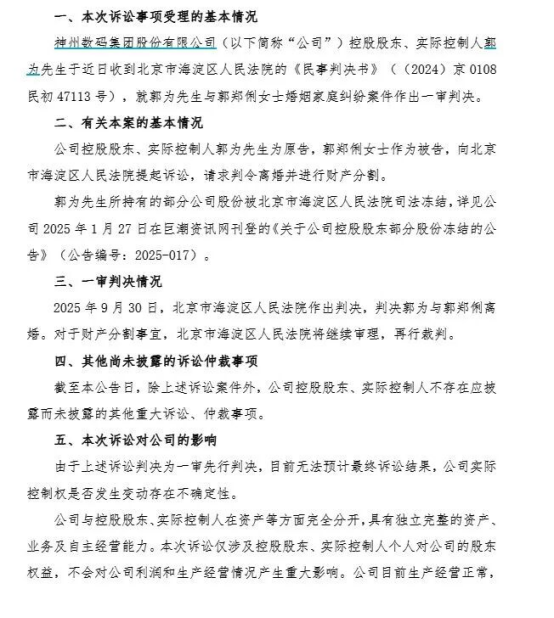

神州数码10月10日晚间公告披露,公司实际控制人郭为与郭郑俐的离婚纠纷已由北京市海淀区人民法院作出一审判决,准予双方离婚。然而财产分割事宜仍未定论,法院将继续审理,再行裁判。值得注意的是,本次离婚案的财产分割结果或将导致这家老牌IT巨头控制权发生变化。

根据神州数码2025年中报,郭为直接持有公司21.49%股份,为第一大股东及实际控制人。今年1月27日,其名下7738.89万股神州数码股份(占其持股50%、总股本11.56%)因离婚纠纷被司法冻结,冻结期限至2028年1月21日。以10月13日收盘价40.65元/股计算,该部分股份市值约31.46亿元,占据郭为持股价值的“半壁江山”。

若后续财产分割中上述股权被判给郭郑俐,将直接导致郭为持股比例将降至10.74%,而郭郑俐持股比例则有望超过10%,成为单一第二大股东。由于神州数码前十大股东中其余股东持股均低于5%,届时神州数据控制权或将生变。

对此,神州数码在公告中也表示,由于财产分割结果未定,公司实际控制权是否发生变动存在重大不确定性。

陷入增收不增利

目前,神州数码推出面向企业级场景的一体化AI解决方案,打造集算力、模型、平台与应用为一体的闭环能力体系。

在AI算力方面,神州数码聚焦国产算力发展机遇,发布神州鲲泰AI服务器与问学一体机,打造“基于昇腾硬件的企业级GenAI私有化部署方案”;自研平台“神州问学”已由AI原生赋能平台全面升级为企业级Agent中台;发布《AI for Process企业级流程数智化变革》蓝皮书和智能流程工作台,聚焦企业级AI在流程数智化转型中的应用与实践。

数据显示,2017年至2020年,神州数码营业收入分别为622.16亿元、818.58亿元、868.03亿元和920.60亿元。

2021年,神州数码营业收入首次超过1000亿元大关,达1223.85亿元。此后,公司业绩有所起伏,2022年至2024年营业收入分别为1158.80亿元、1196.24亿元和1281.66亿元。

盈利方面,神州数码表现得并不稳定,公司2021年净利润为2.49亿元,同比大幅下降60.08%。2023年,公司净利润回升至11.72亿元,2024年净利润又下降35.77%至7.53亿元。

进入2025年,神州数码持续“增收不增利”,公司上半年实现营业收入715.86亿元,同比增长14.42%;净利润4.26亿元,同比下降16.29%。

对此,神州数码介绍,主要是受以下因素影响:一是公司紧抓AI技术与产业变革机遇,为获取长期发展机会和市场竞争优势,加大当期在相关产品领域的研发投入;二是受相关政策调整影响,当期获得的政府补助同比减少;三是报告期内公司部分权益类资产出现公允价值变动或被处置,对当期损益产生了一次性负面影响。

不过,2025年上半年,神州数码研发费用为1.89亿元,占营业收入比例不足0.3%,虽同比增长11.19%,但增幅不及营收。

值得注意的是,截至2025年上半年底,神州数码货币资金达53.46亿元,交易性金融资产达1亿元。同期,公司短期借款达102.19亿元,长期借款达47.01亿元,公司账面资金并不充沛。期末,神州数码资产负债率达76.1%,依然较高。

今年A股再现多起离婚案例

事实上,今年因离婚分割股权的案例并不少见。

7月12日晚间,上海沪工(603131.SH)发布公告称,公司控股股东舒宏瑞与股东缪莉萍已达成离婚诉讼调解。舒宏瑞应于2024年7月30日之前将其持有的公司约3970.75万股股票过户至缪莉萍名下。通过测算,上海沪工实控人的离婚“分手”费用不菲,股票市值高达数亿元。

此前的6月份,双一科技(300690.SZ)发布公告称,公司实际控制人国红梅女士与王庆海先生已办理离婚登记手续。根据离婚协议,国红梅将其直接持有的公司约86.26万股(占公司总股本0.52%)无限售流通股A股转至王庆海名下。股份分割后,国红梅持有公司股票约91.55万股(占公司总股本约0.55%),王庆海持有公司股票数量86.26万股(占公司总股本约0.52%)。

铭利达(301268.SZ)2月发布公告称,公司实际控制人陶诚先生和卢萍芳女士协商,陶诚拟将其直接持有的公司1087.488万股股票分割过户给卢萍芳。公告显示,该权益变动为公司实际控制人解除婚姻关系进行财产分割所致。

此外,可靠股份(301009.SZ)公告称,公司实际控制人金利伟先生和鲍佳女士经友好协商,已办理解除婚姻关系手续。金利伟将登记在其名下约7919.07万股股票(占总股本约29.13%)分割过户给鲍佳。

业内人士建议,从监管层面来说,应为“技术性离婚”设置条件。比如要求上市公司大股东、董监高离婚后一段时间内不得减持公司股份,或者减持股份数量不得超过一定比例。此外,还要加强对通过离婚减持股份行为的审查力度,以及对相关违法违规行为的处罚力度,进一步完善社会公众及投资者的监督渠道等。

(责任编辑:zx0600)

2025-10-14

2025-10-14