近日,蔓迪国际正式向港交所提交主板上市申请。从形式上看,这是控股股东三生制药(HK01530)的一次业务分拆;但从行业层面观察,消费医疗领域的细分龙头正加速走向独立资本化,其在防脱发垂直赛道的深耕价值,也正被资本市场逐步挖掘与定价。

这背后,是医疗消费逻辑在过去十年中的结构性转向。根据未来智库《2024年中国医疗大健康行业全渠道营销分析》,中国居民健康素养水平已从2019年的19.17%提升至2023年的29.70%,健康消费从生病买药向主动管理延伸。同时,据灼识咨询数据,中国消费医疗市场规模从2018年的9313亿元增长至2024年的1.8002万亿元,六年复合增速达9.9%,场景化、疗程化产品体系正成为企业竞争力的重要组成部分。

蔓迪国际正是这一转变的受益者,也是推动者。它的故事并不是“靠防脱发药卖爆了上市”,而是在3亿+用户规模、认知快速升级的头发健康赛道里,凭借产品、渠道、品牌、供应链的综合领先,长期保持着稳定的市场地位。

蔓迪国际核心聚焦头发健康赛道,同时拓展皮肤病学及功效洗护领域。在头发健康、皮肤病学及功效洗护领域销售四款主要产品,包括OTC产品、处方药产品及功效洗发水产品。公司的产品组合以旗舰品牌蔓迪为核心,该品牌是中国知名的脱发治疗消费医疗品牌。在皮肤科领域,公司的产品线包括莱兹他克莫司软膏。

脱发治疗奠定龙头地位

在产品成分成熟、竞争格局分散的脱发药物市场,蔓迪国际何以成为实现全国性覆盖的头部品牌?米诺地尔不是专利药,技术门槛也不算高,但蔓迪国际连续十年市占率第一(2024年零售额份额57%,米诺地尔类71%)。如果仅靠先发优势,最多维持三五年,无法支撑十年霸主地位。要理解这一点,就必须回到企业与产品的发展起点。

蔓迪国际的前身可追溯至上世纪90年代的一家地方药厂。当时国内脱发患者数量呈逐年增长态势,但市场上尚缺乏既具可及性又能长期坚持使用的国产外用药物。创始团队在皮肤科渠道的市场调研中观察到,脱发并非小众困扰,但缺乏本土品牌提供持续、稳定的治疗选择。2001年,该团队推出中国首款5%米诺地尔酊剂,以稳定供应、价格可及、疗效确切的产品特性切入市场。公司随后被三生制药收购,获得更充足的研发与商业化资源支持;伴随米诺地尔类产品市场需求进入上升周期,蔓迪国际逐步扩大全国市场影响力,形成了如今品牌资产的雏形。

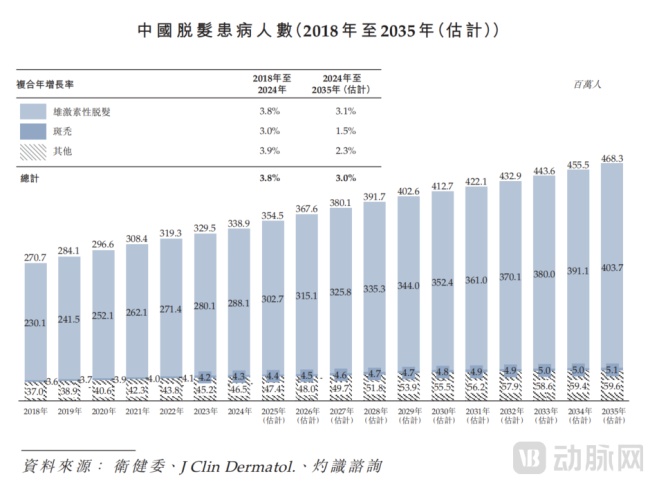

中国脱发患病人数(图源:招股书)

在产品端,蔓迪国际几乎每一次迭代都紧扣真实使用痛点。2001年推出5%米诺地尔酊剂,填补了当时市场无药可用的空白;2018年应用磷酸缓冲液(PBS)技术,解决了米诺地尔产品常温储存稳定性的行业难题;2024年推出中国首个且唯一获批的国产米诺地尔泡沫剂,通过靶向给药技术提升疗效并降低皮肤刺激风险,上市首年销量即超250万瓶、收入破3亿元。这款泡沫剂的推出,也将用户群体从明确的脱发患者拓展至头皮敏感、油脂旺盛、有形象管理需求的年轻群体,进一步拓宽了品牌的用户圈层与市场渗透范围。

围绕核心药物产品,公司也在逐步构建更具连续性的疗程化体系。2025年推出的含乌诺地尔成分的防脱洗发水,在上市半年内销量突破50万瓶。该体系形成了较为清晰的产品链路:以酊剂、泡沫剂处理脱发核心问题,以洗发水改善头皮环境,再通过专业客服体系提供疗程使用指导,并通过直播内容加深用户教育,从而形成较高的长期复购率。根据招股书数据,2018年至2024年,蔓迪米诺地尔类产品累计销量超过5000万瓶,侧面体现这一体系的消费黏性。

渠道布局亦是蔓迪国际品牌力的重要组成部分。公司搭建的并非单纯意义上的全域电商,而是覆盖专业医疗场景与大众消费场景的多层网络。线下方面,产品已进入全国超过19万家零售药店和2000余家医疗机构,对百强连锁药店的覆盖率超过90%;线上方面,在天猫、抖音等平台的相关OTC(非处方药,Over-the-Counter)类目中长期保持领先,同时通过美团、饿了么延展即时配送场景,提升了用户购买便利性。对于消费医疗产品而言,可及性往往比价格更决定转化率。

综合来看,多维度因素共同构成了蔓迪国际在脱发药物市场中的品牌力,让蔓迪国际成为了一个远超米诺地尔产品本身的品牌资产。

从止脱走向皮肤+体重双赛道

在脱发业务筑牢优势后,蔓迪国际跳出单一产品依赖,将增长触角延伸至皮肤健康与体重管理两大高潜力赛道。

■老业务:效率驱动的“现金牛”根基

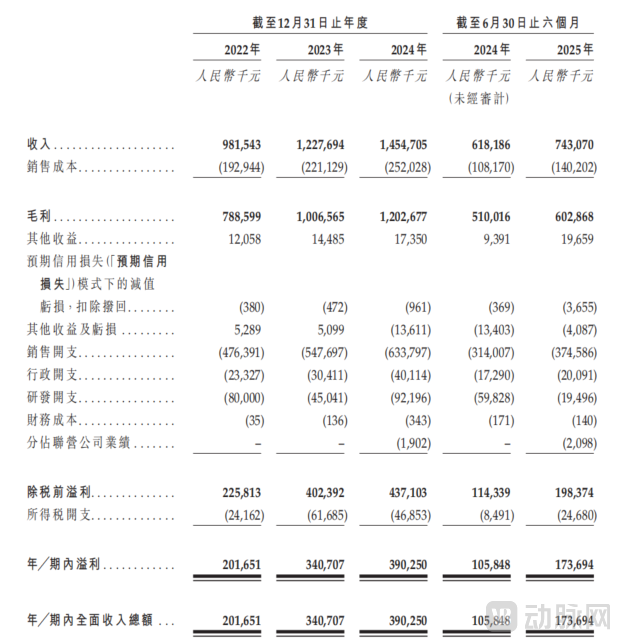

从财务表现看,其头发健康业务已经形成稳定的现金流基础。2022–2024年,公司毛利率分别为80.3%、82.0%与82.7%,持续维持在80%以上区间;净利率保持在20%–28%区间,盈利质量稳健。销售费用效率也较为突出,2024年每投入1元销售费用可带来约2.29元收入,同时经营现金流与净利润连续三年保持同步增长。这些指标显示,蔓迪国际的增长依托渠道效率、品牌认知与复购率,而非营销费用的激进投入,增长结构相对健康。

蔓迪国际2022-2025年(上半年)合并损益及其他全面收入表

■新增长:双赛道布局打开千亿空间

在老业务保持稳定的同时,蔓迪国际在皮肤健康与体重管理两条赛道上的布局,则为其带来更长周期的增长空间。其中,柯拉特龙乳膏(Winlevi®)与司美格鲁肽注射液(减重适应症)是公司最主要的两个创新管线。

在皮肤科领域,寻常痤疮是高发且长期需求明确的疾病,据灼识咨询数据,2024年中国寻常痤疮患者规模约为1.212亿人。当前市场主流治疗方案多以抗炎、抗菌类药物为基础,无法直接改善皮脂分泌异常,因而存在依从性不足、症状易反复等局限。处于中国III期临床的柯拉特龙乳膏是一款外用雄激素受体抑制剂,可通过调节雄激素信号通路影响皮脂分泌。预计将于2027年提交药品注册申请,若顺利获批,将成为国内针对皮脂调控的创新治疗选择。与此同时,公司正在推进白癜风治疗候选药物D2501,基于新型透皮递送技术的临床前研究显示,其在改善皮损方面表现优于现有标准治疗,预计2027年提交临床试验申请,补足公司在皮肤病学领域的创新管线布局。

中国国家医保药品目录纳入的获批准寻常痤疮治疗药物清单

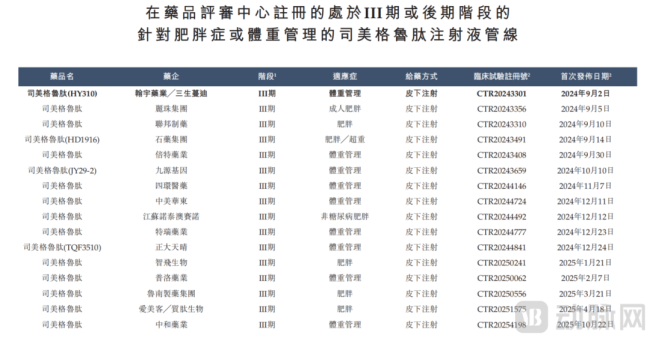

在体重管理领域,公司与翰宇药业合作开发的司美格鲁肽注射液(减重适应症)正在中国开展III期临床。根据思瀚产业规划研究院数据,中国肥胖症患者数量预计将从2024年的2.77亿增长至2035年的3.42亿,对应药物市场规模从23亿元增至804亿元,需求增长确定性强。随着GLP-1类药物从处方使用逐步向健康管理与生活方式场景延伸,品牌运营能力、全渠道触达能力将成为区分企业的重要因素。蔓迪国际在消费医疗领域积累的用户运营经验与分销网络,将在此类产品的消费化过程中发挥差异化优势。

除了这款潜力产品,蔓迪国际的体重管理管线还包含创新多靶点药物WS2505,该药聚焦肥胖及相关代谢症候群治疗,目前正稳步推进早期研发。

中国药品评审中心注册的Ⅲ期及后期阶段司美格鲁肽注射液 (肥胖症/体重管理适应症)管线清单

总体来看,通过稳固的头发健康业务、在皮肤健康与体重管理领域的创新布局以及较强的渠道与运营能力,蔓迪国际正在从单一产品驱动的消费医疗品牌,向多品类、平台化的增长结构转型。

希望与风险并存

资本市场对消费医疗企业的估值,核心围绕现金流稳定性、管线储备厚度及多品类延展能力三大维度。蔓迪国际在头发健康业务上已形成相对稳定的现金流基础,叠加皮肤健康、体重管理领域的多条在研管线,其长期成长具备明确锚点。

但值得注意的是,在广阔市场空间与清晰增长逻辑背后,蔓迪国际的发展仍暗藏多重现实挑战。产品端,蔓迪系列贡献了超过92%的营收,若未来遭遇更激烈的市场竞争,或面临药品带量采购等政策调整,短期内可能对公司盈利产生显著冲击。

研发节奏的不确定性同样不容忽视。2025年上半年,公司研发开支降至0.19亿元,仅为去年同期的三分之一,尽管公司解释为合作费用减少,但二级市场对创新药企的研发投入高度敏感,研发投入的波动可能影响投资者信心。而司美格鲁肽、柯拉特龙两大核心管线的临床推进速度与审批效率,将直接决定第二增长曲线的落地时间,成为影响公司估值的关键变量。

行业竞争的加速升温也为蔓迪国际的领先地位带来考验。脱发治疗领域,达霏欣、康恩贝等企业正加速布局,持续分流市场份额;体重管理赛道,恒瑞医药、信达生物等头部药企纷纷入局GLP-1类药物研发,市场竞争日趋激烈;痤疮治疗领域,开拓药业等企业的相关管线也在稳步推进,对柯拉特龙的市场空间形成潜在挤压。未来,蔓迪国际需持续维持剂型创新与渠道运营的双重优势,才能在白热化的竞争中巩固领先地位。

本质而言,蔓迪国际早已超越单纯的脱发药企业定位,而是以头发健康为起点,构建融合消费品品牌运营能力与医药研发壁垒的消费医疗平台。对投资者而言,其核心价值不在于当下的业绩规模,而在于未来五年能否借助核心管线落地与平台化拓展,完成从细分龙头到综合型消费医疗平台的跨越。

未来,随着蔓迪国际在头发健康、皮肤护理、体重管理等赛道的持续深耕与核心管线的稳步落地,其“核心品类深耕+潜力赛道拓维+外部授权补位”的发展路径,或将为消费医疗行业提供可参考的成长样本,为消费者带来更全面、更精准、更贴合日常需求的健康管理解决方案。

(责任编辑:zx0600)

2025-11-26

2025-11-26