过去几年,创新医疗器械市场多个细分领域诞生了“国产第一股”,如血液透析设备第一股山外山,国产心脏电生理第一股惠泰医疗、中国正畸第一股时代天使、国内手术机器人第一股天智航。

近期,动脉网发现:更多创新医疗器械细分赛道走到IPO阶段,如眼科OCT领域的赛炜科技完成IPO辅导备案,脑机接口领域强脑科技向港交所递交IPO申请,一次性内窥镜企业普生医疗已提交IPO辅导备案,人工心脏领域核心医疗与同心医疗的IPO申请先后获上交所受理……

在此之前,这些创新医疗器械细分市场均未有企业上市。这也预示未来两年将有一批“细分市场第一股”上市。

(部分启动IPO流程的创新医疗器械企业)

更重要的是,这些创新械企集体冲刺IPO,意味着国产创新医疗器械已从技术突破、产品获批、商业化验证迈向资本化。这不是某一领域的单独崛起,而是多个创新医疗器械细分赛道在共同成长、集体突破,这也说明国产创新医疗器械已走到高端化、资本化的新阶段。

根据过往经验,IPO对于行业和企业而言,均是发展的关键节点,会对市场格局、企业战略等产生深刻影响。如有的企业将融资资金投入研发,加速产品创新,推动技术迭代;有的企业将资金用于商业化推广及全球化布局,提升市场竞争力,扩展商业渠道,增加商业化营收;也有企业将资金用于生产建设,以满足市场需求……毫无疑问,成功IPO的企业将获得大量资金,加速成长。

同时,细分领域诞生首个IPO,意味着行业趋向成熟,市场格局也将从分散走向集中。而占据上市地位的相关企业预计将占据优势竞争地位。

这些细分市场走到IPO阶段都经历了什么?相关企业在IPO阶段将遇到哪些挑战?未来还将有哪些创新器械细分赛道走到IPO阶段?

这些创新医疗器械细分赛道,冲刺首个IPO

根据梳理,近期,眼科OCT、脑机接口、一次性内窥镜、神经外科机器人、人工心脏、ECMO、PFA(脉冲电场消融)等细分领域,均有企业启动IPO流程。

过去,一个企业从成立到敲钟上市往往需要十余年时间,有些甚至更久,如新华医疗、万东医疗是成立30年后完成上市。这是因为医疗器械行业的研发、产品获批、市场培育、商业化等环节均需要较长的周期。而企业IPO有资产、营收、利润、创新性等方面要求。

相比于医用手套、吻合器、超声刀、心脏支架等发展十余年才有首个IPO的细分领域,眼科OCT、脑机接口、一次性内窥镜等创新医疗器械细分赛道是“幸福的一代”。

首先,这些创新医疗器械细分赛道从发展初期就受到投资者的追捧,吸引了海量资金涌入,加速行业发展。

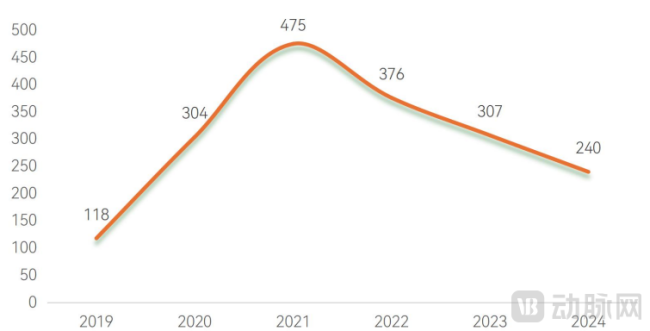

根据动脉智库发布的数据,2020年以来,大量投资机构涌入创新医疗器械领域。2019-2021年,国内医疗器械领域投融资事件数分别为118起,304起,475起,涨幅明显。2022-2024年,投融资事件数虽有下降,却仍超过2019年水准,分别为376起,307起,240起,且这三年中,投资机构集中押注确定性较强的头部企业,手术机器人、一次性内窥镜、眼科OCT、脑机接口、PFA等在海外已经得到验证的细分领域受到热捧。

(2019-2024年国内医疗器械领域投融资事件数,数据来源:动脉智库)

以一次性内窥镜领域为例,2020年以来,瑞派医疗、英诺威、阿酷育、莱恩瑟特、幸福工厂、瀚湄医疗、华芯医疗、科沁微视、英术生命、星辰海医疗、卡本医疗、智光科技等一次性内窥镜企业纷纷完成融资,甚至部分企业连续完成多轮融资,如瑞派医疗已完成七轮融资,且其B轮、C轮、D轮的融资额均为数亿元。

海量资金的支持,加速了一次性内窥镜行业的发展。2021年,国内仅有5款一次性内窥镜产品获NMPA批准。但到了2023年2月,行业已有近80款国产一次性内窥镜获得NMPA批准上市。

不止是一次性内窥镜,PFA(脉冲电场消融)、人工心脏、脑机接口等领域均曾受到资本市场追捧,如PFA领域头部企业锦江电子的AB轮累计完成超7亿元人民币融资;人工心脏领域核心医疗、同心医疗、永仁心、心擎医疗等企业均曾完成多轮亿元级融资;脑机接口领域强脑科技近期完成约20亿元融资。

在不缺资金的情况下,这些创新器械企业快速完成技术研发、产品落地,并加速市场培育,从而缩短行业培育期。

其次,这些创新医疗器械细分赛道受到政策、临床等多方面支持,商业化迅速放量,为冲刺IPO奠定基础。

近几年,国家发布《关于支持创新药械高质量发展若干措施》《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》等多项推动创新医疗器械落地的政策,并通过医保改革加速创新医疗器械推广应用。

例如,2024年9月,北京市医保局宣布将植入式左心室辅助泵安装术(包括左心室辅助泵及导管固定装置,即“人工心脏”)纳入北京医保甲类报销范围。此前,广东省及陕西、江苏的部分地区已将人工心脏植入手术纳入医保。

政策支持下,患者的支付压力下降,人工心脏市场持续增长,相关企业也迎来快速发展。截至2025年10月,核心医疗的Corheart 6植入式左心室辅助系统(植入式人工心脏)完成1000例植入。同心医疗旗下全磁悬浮式人工心脏产品CH-VAD的销售收入从2022年的827.2万元增长至2024年的6705.98万元,两年间增长超8倍。

另外,PFA、一次性内窥镜、眼科OCT等创新产品也快速放量。如波士顿科学旗下Farapulse脉冲电场消融系统在国内启动商业化后仅用4个月便实现超1000例应用。一次性内窥镜领域,幸福工厂、普生医疗、瑞派医疗等企业在2024年实现一次性内窥镜单品销售破亿。眼科OCT领域,赛炜科技旗下如意全眼OCT产品全球装机超过900台。

在政策、临床、资本的推动下,这些创新医疗器械细分市场在短短几年内就完成了产品获批、市场培育、商业化放量。而这在过去往往需要十余年时间。

最后,这些创新医疗器械细分赛道恰好赶上IPO的黄金窗口期。

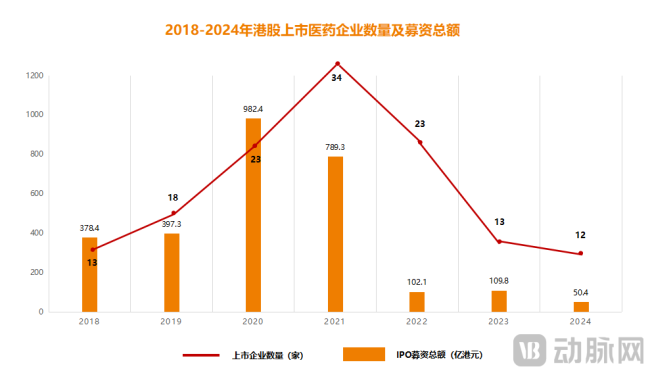

过去三年,IPO放缓,资本市场陷入寒冬。2022年7月,科创板第五套标准正式进入实质性暂停阶段,随着智翔金泰以第五套标准登陆科创板,科创板此后停摆整整两年。

2023年8月27日,中国证券监督管理委员会明确指出:根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡,严格要求上市公司募集资金应当投向主营业务,严限多元化投资。这一要求之下,大批创新医疗器械企业被挡在IPO门前,IPO企业数量明显减少。

(2018-2024年港股上市医药企业数量及募资总额)

直到2025年,港股和A股先后为未盈利创新企业重新打开IPO的闸门。2025年5月,港交所正式推出“科企专线”,支持一部分处于早期发展阶段或产品尚未商业化的生物科技公司申请上市,并允许这些公司以保密形式提交。2025年6月,证监会主席吴清宣布重启未盈利企业适用科创板第五套上市标准。

此时,市场上积压了许久的热情和需求集体爆发,推动创新医疗器械企业加速上市。或许也是受此影响,赛炜科技、强脑科技、普生医疗、华科精准、核心医疗、同心医疗、汉诺医疗、锦江电子等创新医疗器械企业纷纷冲刺IPO。而眼科OCT、脑机接口、一次性内窥镜、神经外科机器人、人工心脏、ECMO、PFA等细分领域,在短短几年高速发展下,也将迎来“细分市场第一股”。

总的来看,这些创新医疗器械细分赛道在资本、政策、临床的推动下,快速走到IPO阶段。不过,IPO并不容易,相关企业还需跨个多个门槛。

启动IPO只是开始,后续还有重重关卡

创新医疗器械企业走到IPO阶段固然值得庆贺,但距离真正完成IPO还有多道关卡。

梳理过往IPO数据,我们发现有大量企业在冲刺IPO阶段由于问询、聆讯过期、市场变化等原因选择终止IPO,未成功上市。由此可见,启动IPO后,相关企业的挑战才刚刚开始。

根据交易所针对创新企业的问询问题及投资人访谈,我们发现当前IPO有以下几个难关:

第一是营收能力及市值要求。目前,A股、港股对IPO企业的营收、盈利及净利润规模等方面均有要求,亏损类企业上市难度较大。而计划通过创业板、科创板第五套上市标准上市的企业,则有研发、市值等方面要求,尤其是对于企业业绩的成长性、可持续性要求较高。如科创板第五套上市标准要求IPO企业“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。”

第二,通过创业板、科创板第五套上市标准上市的企业,通常会被追问科创属性,即市场空间、技术的独创性、产品的创新性。这方面,企业需要证明其技术的原创性、领先性,以及产品在市场上的竞争力。毕竟,作为未盈利上市企业,市场看重的是其未来发展潜力,而只有真正具备硬实力的创新企业,才有望在市场上依靠产品优势抢占市场份额,取得规模化营收。

第三,企业经营的合规性将受到重点问询。自从医药反腐以来,商业贿赂、过高的营销推广费用、利益输送等问题备受监管部门关注。此前,就有不少医疗企业因市场推广费占比较高而被问询“是否存在商业贿赂行为等”问题。

同时,监管部门对于“利益输送”问题的提问也维持较高频次。若主要客户是企业股东,或主要客户关键决策人物与企业实控人存在亲戚关系或其他亲密关系,将受到重点问询。如何证明IPO企业与主要客户的交易真实、必要、合理,如何证明IPO企业的市场开拓能力及未来营收能力,将是这类企业打通IPO路径的必要之举。

虽然困难重重,但这些创新医疗器械企业已经走在冲刺IPO的路上。预计随着细分领域第一股上市,相关细分市场将在资金、市场驱动下加速成长。

2026年,还将有哪些创新医疗器械细分赛道出现首个IPO?哪些领域还值得期待?

2026,哪些细分市场值得期待?

根据细分市场发展情况及企业成长情况,我们预计2026年以下细分领域有望有企业冲刺IPO:

此前,手术机器人领域,腔镜手术机器人、骨科手术机器人等细分市场已有上市企业,神经外科手术机器人领域则有华科精准已经完成IPO辅导备案。而口腔、植发、眼科等手术机器人市场尚未有企业上市。依据企业发展及行业发展趋势情况,预计口腔手术机器人、植发手术机器人等细分赛道也将有企业冲刺IPO。

这是因为口腔手术机器人及植发手术机器人领域,已经有领先企业验证了商业化能力,且产品具备极强的创新性。如口腔手术机器人领域,目前已有19款产品获NMPA批准上市。同时,国内医院对于口腔手术机器人的采购量逐年增长,成交价约在180万元-300万元区间。雅客智慧2025年7月公布的数据显示,其口腔手术机器人已累计完成超1万例临床手术。

植发机器人领域,磅策医疗旗下植发手术机器人自2025年1月获批以来,已在全国超40家医院与机构完成商业化部署及科研合作,并在中植医疗集团、大麦微针植发等连锁机构落地应用,累计完成近千台真实手术。另外,磅策医疗已完成七轮融资,预计其在市场高速发展及投资者支持下有望加速冲击IPO。

另外,部分已有少量上市企业的赛道,预计将有更多企业冲刺IPO。如瓣膜介入领域,目前有启明医疗、沛嘉医疗等上市公司,而这一广阔市场可容纳更多上市公司,且纽脉医疗等企业已走到IPO阶段。

肿瘤早筛领域,多家企业已完成商业化验证,并在加速放量,且雅培此前以210亿美元收购癌症早筛龙头Exact Sciences点燃了市场对于肿瘤早筛的热情。

当然,即将孕育出“第一股”的医疗器械细分市场还有许多。而各企业的IPO也将反哺行业发展,加速市场成熟及渗透。未来还将有哪些行业快速发展、哪些企业将冲刺细分市场第一股,我们拭目以待。

(责任编辑:zx0600)

2026-01-23

2026-01-23