4月8日,嘉事堂公告,光大实业与光大健康拟通过协议转让方式,向同仁堂集团合计转让持有的嘉事堂83,057,236股股份,转让价款总额约14.61亿元。本次权益变动后,公司控股股东将由光大健康变更为同仁堂集团,实际控制人变更为北京市国资委。

近段时间,头部商业动作频频。从2025年医药商业板块年报可以看出,在集采常态化、处方外流加速落地等多重政策叠加下,国内医药流通行业正式步入深度结构调整与高质量发展转型的关键周期。国药控股、上海医药、华润医药等头部企业的2025年年报业绩,清晰勾勒出当前行业的竞争格局与发展态势,更深刻揭示了行业从规模扩张向价值创造转型的核心逻辑。本文通过全面梳理头部商业企业年报业绩、系统总结企业经营特征、科学研判行业未来趋势,为医药流通行业从业者、投资者提供清晰的参考与借鉴。

商业龙头业绩全景复盘

回顾2025年我国医药商业行业发展环境,挑战与机遇交织并存,行业洗牌速度持续加快。一方面,药品集采持续扩围降价,覆盖品类不断增多,传统药品分销业务毛利率持续承压,叠加行业垫资运营的固有模式,部分企业现金流面临一定考验,区域市场同质化竞争愈发激烈,中小流通企业生存空间持续压缩;另一方面,处方外流政策加速落地、创新药商业化进程持续提速、医疗器械市场稳步扩容、院外零售市场蓬勃发展,多重利好因素叠加,为头部企业开辟了全新的增长空间,推动行业资源向优势企业进一步汇聚。

在此行业背景下,以国药控股、上海医药、华润医药为代表的头部企业,凭借完善的全国性分销网络、雄厚的资金实力、成熟的供应链管理以及强大的资源整合能力,展现出极强的发展韧性与抗风险能力,整体实现营收稳中有增、净利润逆势上扬的良好发展态势,盈利质量较往年实现突破性改善,彻底扭转了以往行业普遍存在的“增收不增利”困境,彰显了头部企业在行业转型期的核心引领作用。

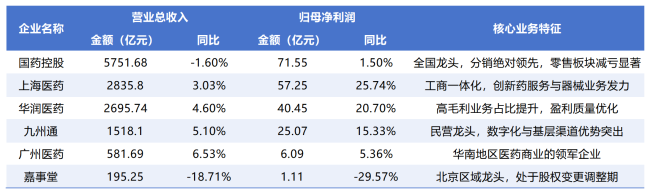

部分医药商业公司2025年财报主要经营指标

(数据来源:公司年报)

尤为值得关注的是,2025年头部医药商业企业的盈利效率实现大幅提升,利润增速普遍高于营收增速,成为行业转型的核心亮点。从上表数据来看,转型成效最为突出的上海医药、华润医药,归母净利润同比增速分别达25.74%、20.70%,显著高于其3.03%、4.60%的营收增速,实现了“营收稳增、利润高增”的良性发展态势;九州通作为民营龙头,也以15.33%的净利润增速,大幅跑赢5.10%的营收增速,彰显了民营医药商业企业的发展活力。与之形成鲜明对比的是,嘉事堂因处于股权变更调整期,经营节奏受到影响,营收、净利润同比均出现较大幅度下滑,分别为-18.71%、-29.57%,这也反映出部分区域龙头企业在行业转型期仍面临诸多发展挑战,行业分化态势进一步加剧。其中,国药控股作为行业绝对龙头,尽管营收同比小幅下滑1.60%,但凭借零售板块的显著减亏(核心主体国大药房亏损额由上年的11.04亿元大幅收窄至2.17亿元,减亏近9亿元),实现归母净利润1.50%的正增长,展现出极强的经营韧性。

“4+N”行业格局愈发固化

综合2025年医药商业龙头的业绩表现及行业格局变化,其核心经营特点可总结为四大方面:

头部聚集效应凸显,第一梯队优势持续扩大。国药控股、上海医药、华润医药、九州通四大龙头企业,凭借千亿元级的营收规模、覆盖全国的分销网络以及强大的资源整合能力,占据行业核心资源,合计市场份额超35%。其中,国药控股、华润医药作为行业领军央企,2025年分别实现营收5751.68亿元、2695.74亿元,华润医药更是实现营收、净利润双增长,进一步巩固了行业地位。四大龙头与第二梯队的广州医药、南京医药等区域强势企业,以及第三梯队的瑞康医药、柳州医药、嘉事堂等中小型区域企业的差距持续拉大,行业集中度稳步提升,“4+N”的行业格局愈发固化,马太效应成为当前医药流通行业发展的核心特征之一。

盈利模式加速转型,盈利质量成为核心竞争力。随着集采常态化推进,传统“规模至上”的发展模式已难以为继,多数龙头企业纷纷转向“提质增效”,通过业务结构优化、降本增效等多种方式,实现利润增速超越营收增速,盈利质量成为区分企业核心竞争力的关键。其中,上海医药、华润医药、九州通的转型成效最为显著:上海医药发力创新药服务与器械业务,华润医药持续提升高毛利业务占比,2025年华润医药整体毛利率提升至16.5%,盈利水平持续改善;九州通依托数字化转型降本增效,三者均实现盈利质量的大幅提升;国药控股则通过零售板块显著减亏,进一步优化盈利结构,在营收微降的背景下实现利润正增长,展现出强劲的发展韧性。

企业分化加剧,发展路径呈现差异化。随着行业洗牌加速,不同梯队企业的发展路径差异愈发明显:第一梯队的三大央企(国药控股、上海医药、华润医药)及民营龙头九州通,聚焦全国性布局,通过整合区域中小渠道、优化业务结构、加码高附加值领域,持续巩固行业优势;第二梯队的区域龙头企业,依托属地化服务优势,深耕区域市场,稳固自身基本盘,其中广州医药2025年斥资5亿元收购浙江医工,借助标的公司的资质与渠道,拓展长三角市场,构建全链条业务生态;第三梯队的企业则面临营收下滑、利润承压的困境,如嘉事堂受股权变更调整影响,业绩大幅下滑,瑞康医药则需在药械流通领域探索新的增长突破口,才能摆脱发展困境。

细分领域发力,差异化竞争成为区域龙头突围关键。面对第一梯队央企的强势挤压,区域龙头企业纷纷避开正面竞争,聚焦自身优势领域,构建差异化竞争力,实现突围发展。广州医药作为华南地区领军企业,深耕区域市场,同时通过并购拓展省外市场,依托区域渠道优势实现稳健增长;柳州医药巩固广西市场龙头地位,聚焦属地化医药服务,贴合区域医疗需求;九州通作为民营龙头,凭借数字化转型与基层渠道优势,搭建数字化供应链平台、推出九医SaaS诊所管家系统,布局基层诊所市场,截至2025年9月底,诊所会员店超3000家,在民营医药商业领域形成独特竞争力,为行业内民营企业的发展提供了可借鉴的路径。

未来三大发展趋势

基于2025年医药商业龙头的经营实践与行业格局特征,结合医药流通行业发展规律、政策导向以及市场需求变化,未来行业将围绕集中度提升、盈利模式转型、核心竞争力升级三大方向稳步前行,持续延续“强者恒强、提质增效”的发展主线,行业整体将向更高质量、更具效率、更具价值的方向发展。

行业集中度持续提升,资源加速向头部汇聚。据中物联医药物流与供应链分会数据显示,2025年国内医药流通市场营收达2.99万亿元,同比增长1.5%,行业增速虽有所放缓,但集约化趋势进一步凸显。未来,国药控股、上海医药、华润医药等央国企将持续主导行业并购重组,依托资金、渠道、资源优势,加速整合区域中小流通企业,进一步扩大市场份额;第二梯队的企业将通过联合重组(如重药控股与中国医药)、工商结合(如广州医药并购浙江医工)等方式,构建面向未来的竞争底座,巩固区域优势;而嘉事堂、瑞康医药等第三梯队企业若未能突破增长瓶颈、找到差异化发展路径,将面临加速出清的压力。整体来看,“4+N”的行业格局将进一步固化,资源、渠道、人才、技术等核心要素将持续向头部企业汇聚,强者恒强的行业态势将愈发明显。

盈利模式彻底转型:从规模驱动到结构+效率驱动。结合当前龙头企业的经营实践来看,传统药品分销业务维持3%~5%的低毛利常态化,已成为行业共识,单纯依靠规模扩张的盈利模式难以为继,未来医药商业企业的盈利核心将彻底转向“结构优化+效率提升”双驱动。

具体来看,一是聚焦零售与创新药服务,当前DTP药房、特药零售毛利率已超15%,远超传统分销业务,国药控股零售收入同比增长6.67%、华润医药DTP业务营收达82.3亿元,同比增长约19.4%,上海医药发力创新药服务的实践,为行业转型提供了清晰路径;二是深耕器械与高值耗材流通,国药控股、上海医药器械分销占比已提升至20%左右,其中国药控股器械分销营收达1155.38亿元,该领域已成为企业利润的核心增长点;三是拓展供应链增值服务,通过总代推广、冷链物流、院内物流、供应链金融、学术推广等多元化服务提升业务附加值,如类似中国医药、重药控股拓展的增值服务,将成为企业拓宽盈利维度、提升核心竞争力的重要方向。

数字化+冷链供应链成为核心竞争力。未来,数字化与冷链物流的布局深度,将成为区分医药商业企业核心竞争力的关键,也是企业抢占高端市场的重要壁垒。数字化技术将贯穿采购、仓储、配送、终端全链条,实现全流程智能化升级,当前九州通搭建数字化供应链平台,打造SPD(Supply,Processing,Distribution,即供应链管理模式)智能柜实现人员和货品轨迹3D全追踪,仓储运营效率提升20%以上,上海医药、华润医药推进智慧物流与智能调度,有效降低分销履约成本,已成为行业标杆;未来,AI智能调度、大数据库存管理、AI辅助诊断等技术的渗透率将持续提升,数字化将从“运营标配”升级为“竞争核心”,助力企业进一步降本增效。在冷链供应链方面,随着创新药、疫苗、细胞治疗产品的商业化加速,全流程温控的冷链服务成为必备能力,未来专业化、全流程可控的冷链供应链服务,将成为龙头企业卡位高端市场、构建差异化壁垒的关键,推动行业整体服务质量的提升。

2025年医药商业龙头年报的密集披露,标志着国内医药流通行业正式告别粗放式规模增长,步入结构优化、效率提升、价值创造的高质量发展新阶段。未来,行业将在集中度提升、盈利模式转型、核心能力升级三大趋势下持续洗牌,行业将从规模竞争转向质量竞争、价值竞争。唯有加快业务结构调整、深耕数字化与专业化服务、紧抓院外市场与创新药发展机遇、强化合规与风控管理的龙头企业,才能在行业变革中占据主动,实现持续稳健发展,引领医药流通行业向更高质量的方向迈进。

(责任编辑:zx0600)

2026-04-09

2026-04-09